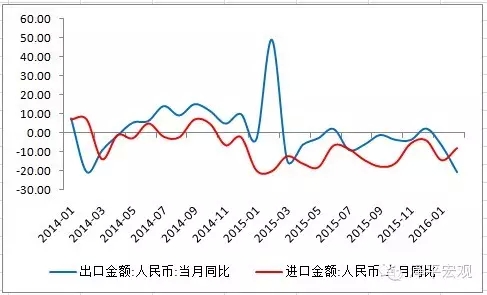

摘要:1-2月合起来看(可剔除春节因素),中国出口同比下降13.1%(人民币计价),连续两个月大幅低于市场预期,比2015年下滑15.3个百分点。外需低迷和全球经济放缓有关,2月摩根大通全球制造业PMI下滑至2012年以来新低,中国对美欧日新兴市场出口全面下滑。进口降幅收窄和企业上游补库有关,铁矿、原油和铜等主要大宗商品进口量增加。出口下滑和进口改善,导致衰退性贸易顺差收窄,但预计未来仍会维持高位。外需低迷,人民币高估,加大中国经济不确定性,待稳增长见效和供给侧改革破局。

文/国君宏观任泽平、熊义明

1

|

事件:中国2月出口同比(按人民币计)-20.6%,预期-11.3%,前值-6.6%。中国2月进口同比(按人民币计)-8.0%,预期-11.7%,前值-14.4%。中国2月贸易顺差2095亿元,预期3410亿元,前值4062亿元。

点评:

1)核心观点:1-2月合起来看(可剔除春节因素),中国出口同比下降13.1%(人民币计价),连续两个月大幅低于市场预期,比2015年下滑15.3个百分点。外需低迷和全球经济放缓有关,2月摩根大通全球制造业PMI下滑至2012年以来新低,中国对美欧日新兴市场出口全面下滑。进口降幅收窄和企业上游补库有关,铁矿、原油和铜等主要大宗商品进口量增加。出口下滑和进口改善,导致衰退性贸易顺差收窄,但预计未来仍会维持高位。外需低迷,人民币高估,加大中国经济不确定性,待稳增长见效和供给侧改革破局。

2)出口大幅下滑,连续两个月低于市场预期。中国2月出口同比(按人民币计)-20.6%,比上月低14个百分点,比市场预期低9.3个百分点。此前公布的1月出口同比(按人民币计)-6.6%,比市场预期低10.2个百分点。1-2月,中国出口增速比2015全年下滑15.3个百分点,外贸形势严峻。

3)出口下滑源于全球经济放缓和人民币高估。1-2月中国对主要贸易伙伴出口全面下滑,其中美国-10.9%,欧盟-10.7%,日本-7.3%,东盟-20.4%,出口下滑和全球经济放缓有关,2月摩根大通全球制造业PMI下滑至2012年以来新低,美欧日等主要经济体PMI均有所回落。

4)进口降幅收窄跟企业上游补库有关。铁矿、原油和铜等主要大宗商品进口量增加。前2个月,我国进口铁矿砂数量增加6.4%,比上月扩大1.8个百分点;原油增加9.3%,比上月扩大13.9个百分点,未锻轧铜及铜材86万吨,增加23.3%,比上月扩大18个百分点。1-2月大宗价格反弹,稳增长预期增强,企业库存积极回补。

5)出口下滑和进口改善,导致衰退性贸易顺差收窄,流动性宽松。中国2月贸易顺差325.9亿美元,低于市场预期的510.0亿美元,和1月的632.9亿美元。考虑到中国经济下行压力仍大,预计衰退性顺差仍会维持高位。

(来源于微信公众号“泽平宏观”)

来源:财经综合报道