【摘要】管理层持续强调“区间调控”思路,下限是经济增长和就业,上限是通胀水平。目前看,增长下限压力并不急迫,1季度GDP增速预计在6.7-6.8。相较之下,调控上限压力已经显而易见。

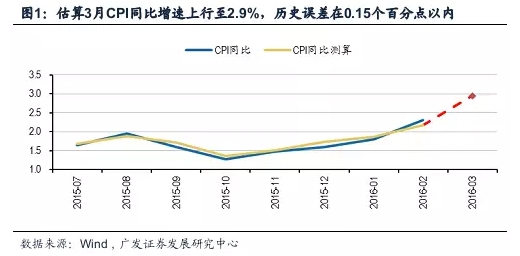

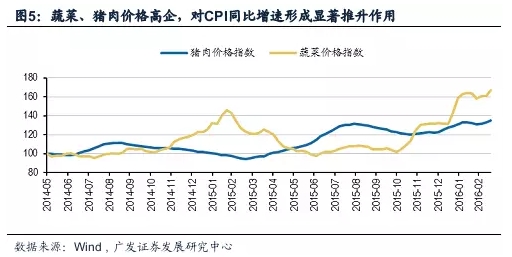

1、鲜菜、猪肉驱动CPI增速逼近调控上限

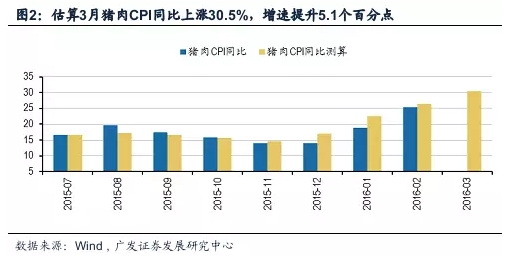

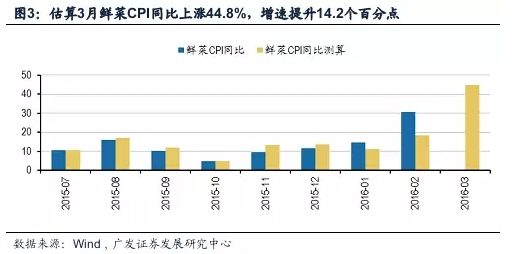

基于商务部周度数据,3月鲜菜CPI同比上涨44.8%,增速提升14.2个百分点,猪肉CPI同比上涨30.5%,增速提升5.1个百分点。由此推算,鲜菜和猪肉价格将推升CPI增速提升约0.6个百分点,不考虑其他涨价因素,3月CPI同比将上行至2.9%左右,逼近3%的控制目标。

1

|

2、去年下半年以来,测算误差不超过0.15个百分点

应当承认,任何模型均存在测算误差。基于回溯检验,在不损伤准确度的前提下,我们对CPI测算模型进行简化,仅测算鲜菜和猪肉价格对CPI的影响。尽管考量因素大幅简化,但2015年下半年以来CPI估算结果不超过0.15个百分点。基于此,3月CPI增速大概率在2.8%以上,显著高于市场预期。

1

|

1

|

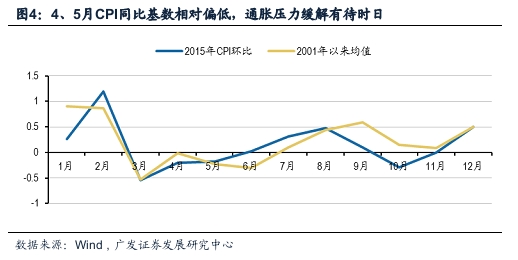

3、展望未来,二季度通胀压力仍难显著缓解

暂且不考虑大宗商品传导、厄尔尼诺影响等不确定因素。仅考虑去年基数效应,今年二季度通胀水平仍将维持高位。CPI环比变化看,去年4、5月均呈现显著负增长,并且降幅不低于历史均值水平。蔬菜、猪肉等主要波动源看,3月到6月末猪肉价格上涨17%,而蔬菜价格下降31.5%。同比基数较高品种,一方面去年上涨幅度较小,另一方面价格刚性相对较强,因此CPI同比变化仍存在上行压力。

1

|

0

|

4、上限压力来袭,货币宽松大概率不达预期

管理层持续强调“区间调控”思路,下限是经济增长和就业,上限是通胀水平。目前看,增长下限压力并不急迫,1季度GDP增速预计在6.7-6.8。相较之下,调控上限压力已经显而易见。在此格局下,货币政策进一步宽松难以实现,反而大概率低于市场期待。

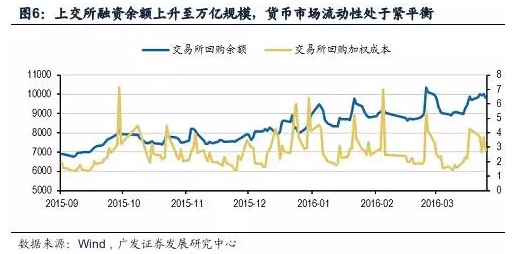

5、流动性仍是最大风险,维持债市谨慎观点

继续提示提防流动性风险,维持对债市谨慎。随着资金持续流入债市,货币市场融资需求持续扩张,短端流动性处于紧平衡状态中。配置压力之下,各品种利差显著压缩,资产收益下行与负债成本出现倒挂,债市供求存在显著隐患。一旦债券供求、经济周期预期出现变化,或者信用风险暴露引发资金回笼压力,均会对债券市场流动性产生冲击。

0

|

(本文仅代表作者个人观点)

来源:财经综合报道