摘要:从上周全球资金流动情况看,货币政策宽松预期、避险需求以及对全球增长前景更加悲观等三方面因素仍在主导国际资本流动。英国央行可能降息在即,6月非农就业数据难以增强美联储加息决心。鉴于英国脱欧事件,IMF已经调低了英国和欧元区的GDP增速预测。

|

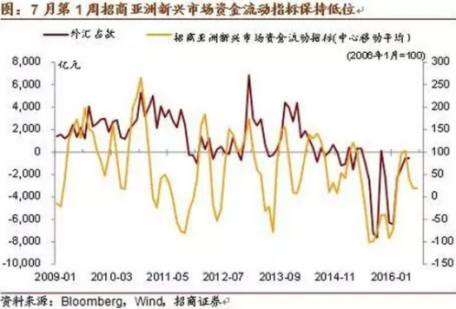

一方面,国际资金仍在撤离新兴市场。印度国际资金流入规模锐减至0附近,韩国和台湾市场国际资金均发生资金净流出,香港负利差规模再度明显扩张,包括人民币在内的新兴市场货币继续走弱。另一方面,欧洲股市上周普遍走弱,而发达经济体国债价格持续走高。美国10年期国债收益率跌至1.37%,再创近期新低。德国10年期国债收益率也再创新低,上周盘中一度跌至-0.205%。年初至今,发达国家国债指数涨幅接近20%。

|

尽管6月美国新增非农就业人数为28.7万人,大幅好于市场预期,但这不足以提振市场信心,美元指数仍维持在96附近,并未进一步走强,美联储加息概率也仅是小幅反弹,9月加息概率仍低于10%。这是因为5、6两月非农就业数据过于波动,反而显示了美国就业市场的不确定性上升。上周公布的6月FOMC会议纪要表明,鉴于美国劳动力市场现状,美联储需要等待更多数据才会做出本轮加息周期第二次加息决定。

(本文仅代表作者个人观点)

来源:财经综合报道