工业、投资等多项关键数据全面下滑,这让7月的宏观和金融数据看起来整体偏弱,外媒因此认为中国仍笼罩在浓厚的经济阴霾中。不过,一些分析师对此并不认同,认为这种颇具悲观色彩的观点过头了,经济数据并没有那么差。

招商证券固收研究团队孙彬彬团队认为,市场对于经济基本面下行存在过度解读。宏观数据确有波动,但是也不乏支撑。

兴业证券首席宏观分析师王涵也表示,7月数据环比恶化存在季节性因素的影响,不同经济部门出现了结构性分化,暗淡数据中不乏亮点。比如,经济需求偏弱更多地来自于政府相关的拖累,而私人部门尤其是制造业则出现一些企稳迹象。

按照广发证券郭磊的说法,7月经济表现基本平稳,三季度将不存在问题。 从工业表现和消费表现来看,7月仍大体平稳;而固定资产投资的诸多分项正呈现出触底回升的态势;地产投资又已经触底。因此,对7月经济数据的判断不应悲观。

下面分别从信贷、房地产、工业部门等不同方面展开分析。

贷款等金融数据要考虑季节性因素影响

对于7月新增信贷大幅减少至4879亿元的问题,招商证券和兴业证券均表示,季节性因素的影响较大。兴业证券称:

信贷数据存在“6月高7月低”的问题。通常,年中银行冲规模导致6月信贷数据比较高,7月环比则通常出现下滑。2013-2015年间7月社融平均约6140亿,本身就偏低。今年这个问题被放大了。

兴业证券还认为,除季节性因素之外,偿还证金的贷款(对非银金融的贷款快速下滑)以及债务置换可能还起到了一部分拖累新增信贷的作用。

季节性等因素拖累了工业表现

综合来看,7月工作日时间罕见地比去年同期少了两天、高温天气也会拖累工业生产。招商证券表示,经调整后的数据相对于6月仍属平稳,特别是结合增速持续回升的发电量数据,所以,“工业生产总体维持底部企稳的判断。”

广发证券首席宏观分析师郭磊则进行了详细的分析:

工作日效应对于行业分布的影响并非是均匀的,部分行业(主要是重工业类和公用事业类)是基本不停机器的,工作日的影响就小;部分行业周六日不生产,工作日影响就大。所以,类似于发电、粗钢、原煤、有色等重工业产品产量还可以,轻工业类应该受工作日影响比较大。

7月超常规洪涝灾害对短期固定资产投资产生比较负面的影响。此外,高温天气亦大面积影响开工和施工进度。

如果还原工作日效应,扣除环保督察一次性影响,则7月工业表现应该小幅好于6月。这一点才和PMI、高频数据以及工业品价格的表现吻合。

经济需求偏弱,更多来自于政府相关的拖累,私人部门则出现一些企稳迹象

兴业证券表示,季节性因素并不能完全解释经济数据的走弱,季节性因素被放大本身也意味着经济需求本身仍然偏弱。需求方面存在结构性特点,与政府相关的部门拖了后腿:

从结构上来看,7月偏弱更多的集中在政府相关的部分。7月基建投资同比相对6月下滑了超过10个百分点;而中央投资项目、国企投资的增速也出现了较大程度的下滑。这与近期经济政策取向具有一定的一致性,可能是在一季度稳增长政策发力之后,稳增长相关的政策短暂休整。

广发证券郭磊也提及,国企改革再启动影响了中央项目增速单月断崖下滑至-13%:

在EVA考核之后,央企对于固定资产投资的考量相对谨慎。而7月又处于新一轮国企改革升温的阶段,月底又是年中政治局会议召开。整个7月国企尤其是央企处于学习和领悟国企改革精神、等待年中政治局会议主基调和规划下一步改革试点计划之中,投资冲动并不强,现有的一些项目也需要反思是否存在与“脱需就实”相违背的问题。所以中央项目投资在7月出现大幅下滑。

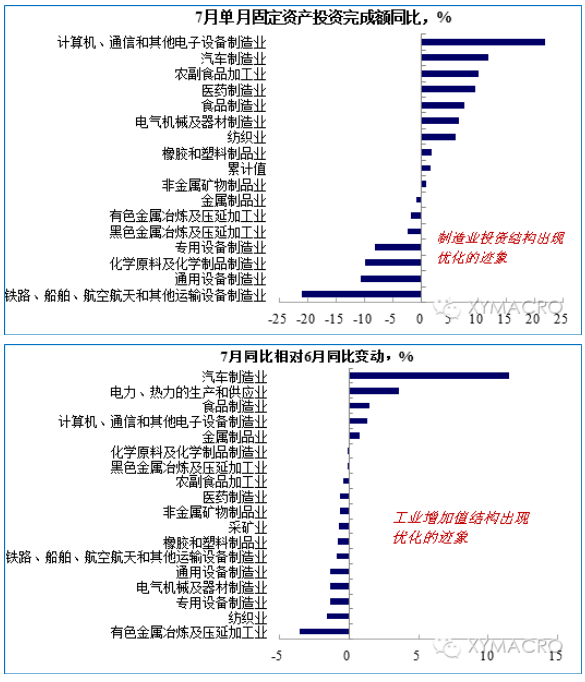

相比之下,私人部门尤其是制造业则出现一些企稳迹象。Via 兴业证券:

制造业投资单月同比由负转正,且投资结构和工业增加值结构均出现优化。其中食品加工、电气机械和器材制造以及医药制造业投资增速均在10%以上,而产能过剩行业投资增速仍较低或为负。同时,从工业增加值来看,汽车制造、计算机等行业增加值相对上月也出现了较快提升。这可能反映出经济的结构在逐渐得到优化。

房地产数据并没有很弱

尽管7月的房地产投资和商品房销售数据并不好看,但招商证券从货币条件上分析称,房地产投资仍有望保持稳定:

从销量到价格,似乎地产领先指标都在走弱,但需要注意,地产的根本在于金融杠杆,实际利率状态与地产投资的联系更为紧密。从通胀形态分析,未来实际利率维持低位或者进一步走低概率较高,所以货币金融条件仍然有助于地产投资保持稳定。

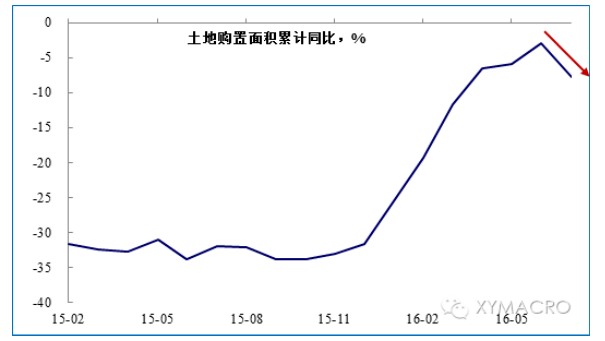

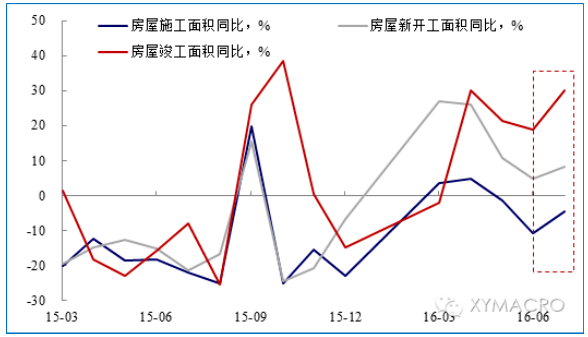

兴业证券认为,从领先指标来看,对于房地产新开工数据,在未来1-2个月尚不用太悲观。新开工、竣工和施工的同比增速均出现反弹或降幅收窄,土地购置则大幅下滑,因此,“这意味着7月房地产投资的下滑可能主要是由于土地购置下降导致的。”

广发证券郭磊上周也提到:

高频数据显示30城商品房成交前20天的增速为20.3%,进一步快于7月。地产销售在7-8月是一个小升温的态势。

7月新开工面积单月增速为8.1%,快于上月的4.9%,这意味着地产供给端的小周期底部位置已经大体确认。从新开工见底到完成额见底的传递将会很快。四季度的基数较低,地产投资增速的上行应该是一个大概率。

综上所述,虽然经济仍有下行压力,但按照广发证券郭磊的说法,对7月经济数据的判断不应悲观。

兴业证券认为,从中期看,对经济无需过度悲观,政府仍有可动用的工具来稳增长:

一旦经济下行开始加速,比如4季度地产销售开始传导到房地产新开工。我们仍然会看到政府的托底行为。从政策工具来看,我们认为7月财政数据并不能指向政府已放弃财政工具。从政府最近的表态来看,政府显然比较忌惮宽松货币政策带来的信号意义以及对资产价格以及人民币带来的副作用,因而,政策托底更多依赖财政以及信贷宽松仍然是大概率事件。

来源:华尔街见闻