本文作者:黄益平

中国经济增速已经连续三个季度处在6.7%的水平上。但种种迹象显示,6.7不会是经济探底故事的结束。

中国金融四十人论坛(CF40)发表在华尔街见闻上的最新一期匿名专栏文章详细论证了上述观点。该篇文章引用CF40高级研究员张斌的研究成果称,中国宏观经济近十多年的运行当中存在周期性现象,平均每个周期14个季度,目前中国经济正度过第五个周期的波峰,将进入房地产和信贷驱动的经济周期下行阶段。最困难的阶段,将出现在2017年下半年,经济周期下行将进入探底阶段。

文章指出,这一轮中国经济的增长企稳,主要是依靠了房地产市场和基础设施投资。抛开这两项的贡献,中国经济的增长很可能不达标。此外,政府的稳增长措施投放在旧产业上,新经济发展变得疲软,为长期经济增长增添了更大阻碍,现有企稳站不住脚。

近日,中国金融四十人论坛(CF40)学术委员、北大国发院教授黄益平在CF40第29期季度宏观政策报告论证会上作出判断称,基于上述问题的拖累,中国慢慢陷入了国际清算银行提出的“风险三角”问题——生产率下降、政策灵活性收窄、杠杆率上升,并给出了破解“风险三角”的三个政策建议。

以下为黄益平发言全文:

如何破解“风险三角”?

宏观经济分析进入大数据时代

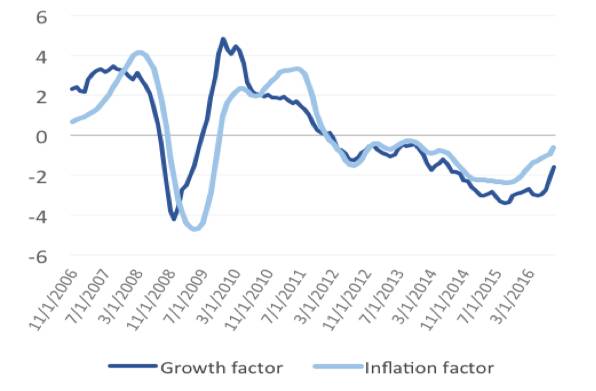

我们首先来看一下图1,这是我一位朋友运用大数据(航拍数据)推算出的中国经济增长(growth factor)和通胀情况(Inflation factor)。

图1 依靠大数据判断宏观经济走势

我想通过这张图表达两个意思:

第一,宏观经济分析已经进入了新的时代。过去我们做宏观经济分析,基本上都是依赖国家统计局的数据,虽然偶尔也会独立做一些市场或企业调查。大数据分析的出现,为我们判断宏观经济形势提供了一种全新的可能性,过去被动地等统计局数据的习惯将被改变。分析宏观经济形势,最重要的是判断拐点。官方数据权威、全面,但往往明显滞后。相信实时的大数据将来会发挥越来越大的作用。

第二,无论是从通胀压力还是增长走势来看,大数据分析的结果印证了过去几个月我国经济活动出现了企稳迹象的观察。

经济活动有企稳迹象但持续性尚存疑问

从短期来看,增长趋稳当然是好消息。问题是这个稳定是否可持续?张斌的看法是,虽然我国经济增长短期来看没有太大的波动,但是到明年二季度以后,经济周期下行的压力可能会进一步加大,除非出现新的稳增长力量。这个判断有一定道理。

第一,当前我国经济增长企稳,主要是房地产市场和基础设施投资的作用。但这两项的可持续性都值得怀疑。房地产投资本身有周期性,市场过热一段时间,自然就会转冷。尤其是各地政府在国庆前后出台了很多整治政策,现在市场已经开始趋冷,那么它对经济增长的支持还能持续多久?基础设施投资也一样,短期可以发挥一些作用,但难持续。统计数据显示我国前三季度GDP均增长了6.7%,表面看来应该是好事。这不免让投资者怀疑这一数据的准确性。

第二,我国经济呈现出新旧产业更替的特点。当前我国经济的挑战,既不是周期性的经济减速,也不是趋势性的放缓,而是旧的传统的产业已经失去了竞争力,因此需要培养、发展大量的新的有竞争力的产业。扶持新产业、退出旧产业,这恰恰是供给侧改革需要帮助做的。但我们也发现,稳增长往往支持的都是旧产业,反而会让新经济发展变得疲软。也就是说稳增长可能不利于产业升级,这样稳住的增长,自然很难持续。

边际资本产出率大幅上升

与稳增长同时发生的,是民间投资的快速下降,这显然也不利于产业升级换代。导致民间投资下降的原因很多,包括统计数据的调整放大了减速,经济形势不好所以民间资本决策趋保守,新经济多为轻资产行业,以及公共投资增长挤出民间投资,等等。但有共识的是,如果民间投资持续疲软,经济前景很难乐观,尤其是对新经济的发展而言,更为不利。

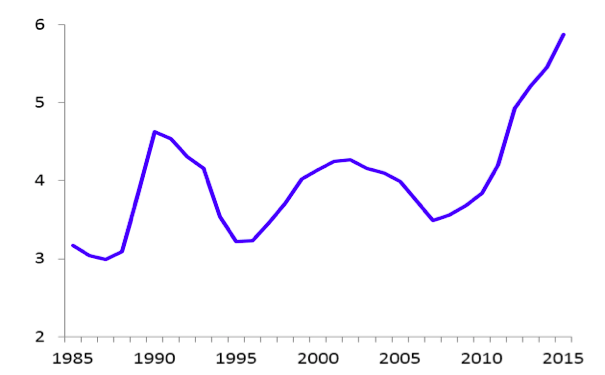

更值得我们关注的是我国经济中总体资本利用效率在显著下降。比如,边际资本产出率(ICOR)从2007年的3.5上升到2015年的5.9(图2)。换句话说,每生产一个单位的GDP从需要3.5个单位的资本投入增加到 5.9个单位的资本投入。当然,现在适逢一轮大的刺激政策之后并且经济增长正在不断减速,资本产出效率下降,也是正常现象。

图2 中国边际资本产出率

但是这个趋势如果继续下去,前景堪忧。因为总会有一天,任何新的资本投入都不会带来新的产出增长。其实这就是日本所谓的“失去的二十年”的故事,也是我们今天面临的最大风险。这也是为什么我认为新旧产业更替问题的重要性远远超过我们经常争论的增长减速到底是周期性现象还是趋势性现象。简而言之,增长的结构问题比数量问题要重要得多。

三管齐下破解“风险三角”?

所谓“风险三角”,是国际清算银行(BIS)在最近的一项研究中提出来的一个现象,他们发现在很多国家,三个现象同时并存:第一,生产率下降;第二,政策空间收窄;第三,杠杆率上升。

仔细对照中国经济的现状,“风险三角”症状非常明显。第一,资本产出率已经明显下降,有很多研究也发现自2008年以后我国的全要素生产率(TFP)的增速已经显著下降。虽然具体数字有争议,但对生产率增速放缓这一事实有共识。第二,自从实施了四万亿的刺激政策以后,我国财政政策、货币政策的空间已经大幅收窄。第三,中国杠杆率高企,尤其是企业总借贷与GDP已经高达160%,引起了国内外投资者普遍的担忧。很多人甚至认为高杠杆率就是今天中国经济最大的风险。

为了破解这个“风险三角”,我建议从以下三个方面同时采取措施。

第一,放宽增长目标的区间。既然我们已经接受经济新常态的现实,也许可以容忍短期内增长适度放缓。毕竟追求经济增长的眼光应该放在长期的可持续性,过度追求短期增长目标,反而会损害长期增长,在这方面我们已经有过教训。我们现在的目标是十三五期间实现6.5%的增长,如果按五年平均看,应该问题不大,但如果要求每年甚至每个季度都必须保证6.5%的增长,就会严重制约短期政策的灵活性。

第二,适当加大稳增长的力度。容忍经济增长在短期内进一步放缓,并不意味着政府听之任之。事实上,当前投资者信心不足,起码部分地是因为政府一直勉为其难地追求增长目标,而经济增长却持续减速。所以才去适当的稳增长措施可能还是必要的,只不过采取新的稳措施也应该有所节制,不能再像过去那样以举国体制保增长。

第三,加大供给侧改革的力度。无论是破解“风险三角”,包括逆转生产率下降和杠杆率上升的趋势,还是维持经济的可持续增长,都需要加快改革。最核心的任务就是要促进产业升级换代。纵观全国各地的经济形势,凡是市场机制能够比较好地发挥作用的地方,新旧产业更替都在实实在在地发生。但在另一些地区,僵尸企业主导,民营经济与创新活动受到明天的遏制。所以支持新旧产业更替,不仅需要为新兴产业的形成与发展创造良好的环境,更需要采取果断的措施让已经失去竞争力的传统产业平稳、快速地退出市场。关键在于强化市场纪律,真正让市场机制在资源配置中发挥决定性的作用。

(本文来源于微信公众号中国金融四十人论坛 作者黄益平)

来源:搜狐财经