德意志银行研究发现,若美国将当前企业所得税削减至20%,再代之以目的地导向的现金流量税,人民币需对美元贬值5.8%~13.7%。进一步,若其他国家也通过汇率调整维持与美国贸易平衡不变,人民币对CFETS篮子(不含美元)的隐含贬值约为2.2%~2.4%。

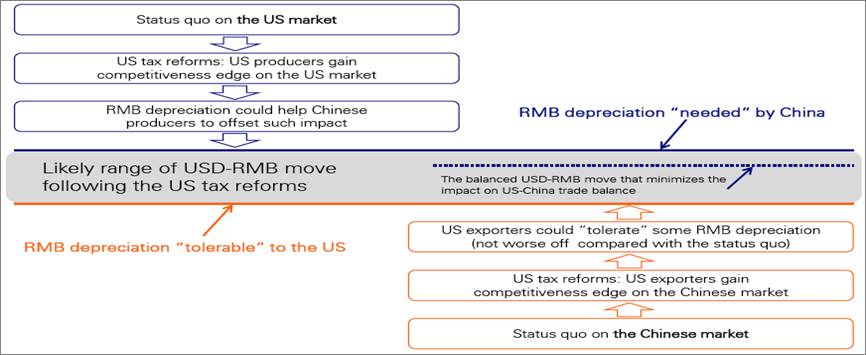

若美国开始实施跨境调节税(border t a x adjustment,BTA)及相关税收改革,应如何评估“平衡的”人民币贬值幅度?所谓“平衡”是指,会在一定程度上损害中美两国出口商,但能维持中美双边贸易余额不变的人民币汇率变动。

一、美元/人民币汇率将如何变化?

图1展示了德意志银行对美国税改后“平衡的”美元/人民币汇率变化的估计。

首先考察美国税改对中美两国市场的潜在影响:美国市场上,税改将赋予美国国内生产商一定的竞争优势;另一方面,税改也使美国对华出口商获得竞争优势。

二者都将有助于预测美国税改后美元/人民币汇率变化,并进一步估计平衡的汇率变动,即一定程度上会有损于中美两国出口商,但将维持美中贸易平衡现状的汇率变动。

图1 税改后平衡的人民币/美元汇率变化

二、税改对美国市场的影响

(一)美国税改对美国市场影响的基本模型

若美国将当前企业所得税(Corporate Income Tax,CIT)削减至20%,再代之以目的地导向的现金流量税(destination-based cash flow tax,DBCFT),德意志银行将分析三种不同情境下,美国税改方案对美国国内生产商和中国出口商的影响、及其对不同行业的影响,并估计中国出口商为抵消其相对竞争力损失所需的人民币贬值幅度。

基本情境即当前现状:美国征收35%的CIT,中国不仅征收25%的CIT,且征收20%有边境调整的增值税(VAT)。

第二种情境是征收DBCFT,改革方案可能分两阶段:(i)先将CIT降低到20%;(ii)后用DBCFT取代CIT。

第三种情境是DBCFT/ RMB,即为帮助中国出口商抵消DBCFT下相对于美国国内生产商的竞争力损失,人民币所需的贬值幅度。

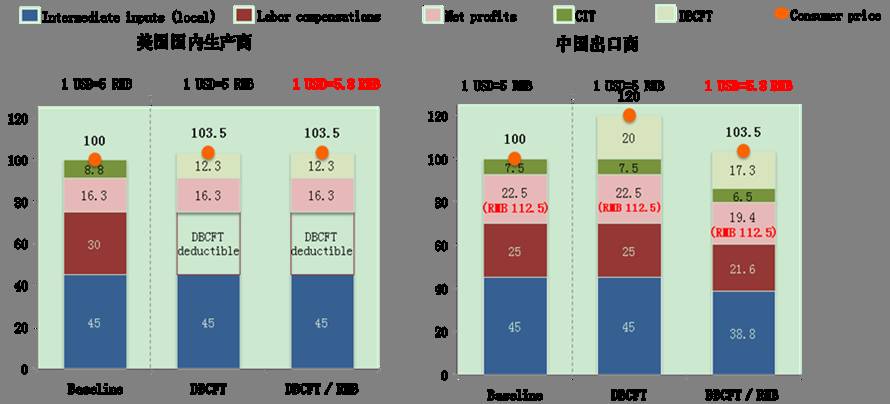

图2 税改致美国内生产商竞争力提升

相较基本情境,DBCFT情境下,美国税改将导致美国国内生产者相对竞争力提升:为维持与基本情境相同的净利润,美国生产商仅需将消费者价格从100(基本情境价格定为基数100)提高至103.5,而中国出口商则须提价至120。

人民币贬值有助于中国出口商抵消其相对竞争力的损失。第三种情境表明,DBCFT下,为实现与基本情境相同的目标人民币利润(112.5),如果美元对人民币汇率从5降为5.8,则中国出口商只需将其消费者价格从100提价至103.5美元(与美国国内生产商相同)。

(二)DBCFT情境:行业层面影响分析

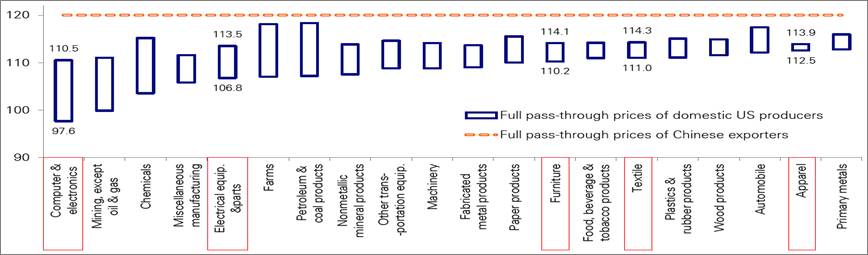

为评估美国税改的潜在影响,德意志银行对美国投入产出表(Input-Output Table,I/O表)做产出分解,得到每一美国行业的生产结构,将其按劳动报酬份额进行分类。

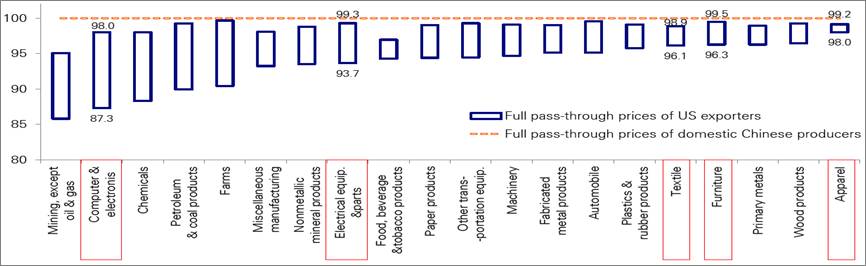

图3给出了德意志银行关于DBCFT对美国每一行业竞争力提升的估计。

首先,就中国出口商而言,为维持基本情境净利润,其须将美国消费者价格提高20%至120(橙色虚线)。

其次,美国各行业获得的竞争优势,是在维持基本情境的净利润情况下,相较对手更少的提价幅度。

蓝条表示完全价格传导下,美国各行业的提价幅度,故蓝条和橙色虚线间的差距即为美国各行业在DBCFT下较中国竞争对手的竞争优势。蓝条下限反映的是在假定所有美国行业都全额缴纳35%的CIT情况下,CIT削减导致了较大的竞争力提升,蓝条上限则是根据实际税率估算CIT削减对竞争力提升的影响。

图3 税改对美国市场的影响—DBCFT情境

图3红色框强调了更可能面临中美贸易战的几个行业。德意志银行估计,DBCFT将使美国“计算机与电子”行业受益匪浅,而美国“家具”、“纺织”和“服装”行业受益则较有限。这是因为后者:(i)相对较低的劳动力份额;(ii)与“计算机与电子”行业相比利润率较低。

(三)DBCFT/RMB情境:平衡的人民币对美元汇率贬值幅度

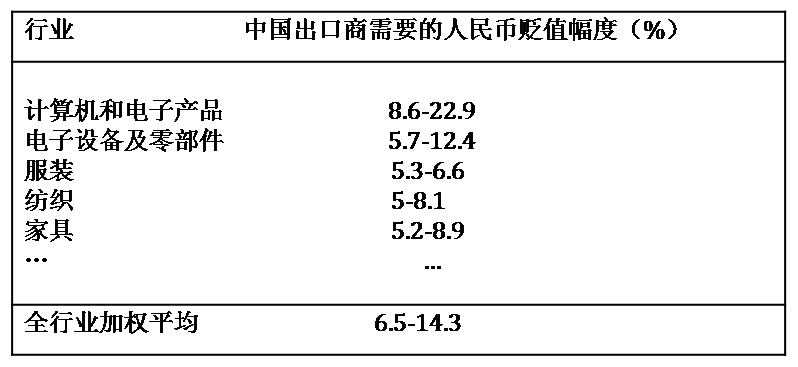

为抵消中国出口商较美国对手的竞争力损失,人民币贬值幅度应多大?

使用美国从中国的进口额为权重做行业平均化处理,德意志银行认为,整体上人民币需贬值6.5%~14.3%(表1)。

表1 中国出口商需要的人民币贬值幅度

三、税改对中国市场的影响

与美国市场分析同理,德意志银行就美国税改对美国对华出口商和中国国内生产商的影响,及其对中国不同行业的影响进行评估。

图4显示了对美国出口商竞争力增长的实证估计,同样基于I/O表的行业产出分解。

橙线表示中国国内生产商不受美国税改影响而维持当前价格(基数为100)。而伴随税改推进,美国出口商可降低中国市场价格,而不遭遇利润下滑(蓝条示)。橙线(完全传导下中国国内生产商的价格)和蓝条(完全传导下美国出口商价格)间的差距是美国出口商得益于DBCFT的竞争力提升。

图4 税改影响—DBCFT/RMB情境

根据当前CIT负担不同,美国出口商的竞争优势也因行业而异。计算结果显示,美国“计算机和电子”出口商提升最大,而美国“家具”、“纺织品”和“服装”出口商获益较为有限。

综合一些美国主要出口行业“可承受”的人民币贬值大小,若以美国对华出口为权重做平均化处理,则DBCFT下美国出口商“可承受”的人民币总贬值幅度将在1.4%到9.4%之间。

四、税改后平衡的人民币汇率变动

(一)平衡性人民币汇率变动

综合对中美两国市场的分析,德意志银行预计美国税收改革后,平衡性人民币贬值将在5.8%至13.7%之间。

一方面,若美国实施税改,中国对美出口商平均需要人民币贬值6.5%~14.3%。另一方面,美国对华出口商平均能承受人民币贬值1.4%~9.4%。

2015年美国来自中国的进口额约为4800亿美元,估计弹性为1.6,而对华出口额仅为1160亿美元,估计弹性为1,德意志银行估计,平衡的人民币贬值幅度将在5.8%和13.7%之间。

表2 DBCFT下平衡性人民币对美元的变动

|

中国出口商需要的人民币对美元汇率贬值幅度(%) 美国出口商所能承受的人民币贬值幅度(%) |

6.5-14.3 1.4-9.4 |

|

平衡性人民币贬值幅度(%) |

5.8-13.7 |

(二)中美汇率维持不变情况下,中美双边贸易余额的变动

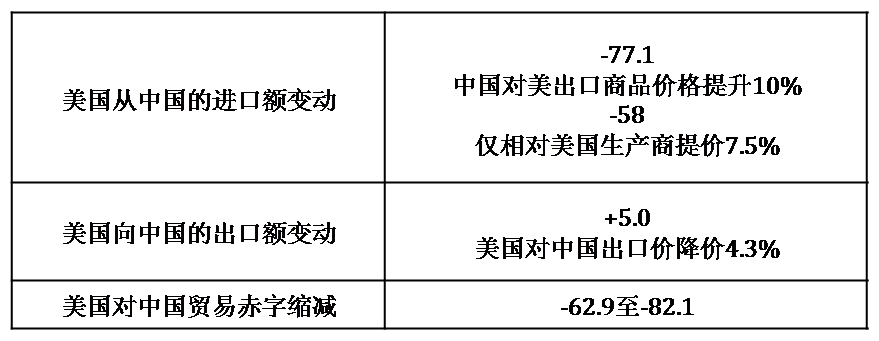

那么,若DBCFT下美元对人民币汇率保持不变,美中贸易余额将如何变化?

首先假设所有生产者只能实现半传导效应;其次假设美国各行业目前缴纳全额35%的CIT,故CIT削减的竞争力影响很强。

表3估计表明,美国对华贸易赤字可能下降约630.82亿美元,约占2015年对华贸易赤字总额的17.2%~22.5%。其中绝大多数为美国从中国进口的下降(约在580亿到770亿美元间),而一小部分(约50亿美元)是由于美国对华出口的增长。

表3 汇率不变情况下中美贸易余额变动

(单位:10亿美元)

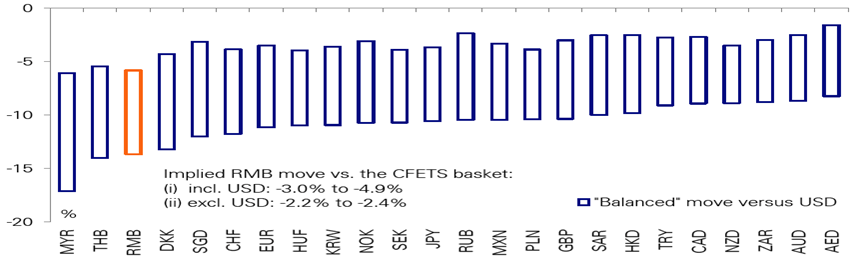

基于上述结果使用相同方法,可进一步估计美国税改对人民币/CFETS篮子汇率的潜在影响。

假设美国税改后,所有CFETS篮子货币国均采取措施减少税改对与美国双边贸易额的影响,图5给出所有CFETS篮子货币的平衡汇率变动估计。结果显示,人民币对CFETS篮子将贬值3%~4.9%,如果将美元排除在篮子外,则对CFTES篮子贬值2.2%~2.4%。

图5 DBCFT下人民币对CFETS篮子货币的平衡性贬值

五、结束语

首先,美国税改对其他国家的影响的存在很多不确定性因素。

其次,从美国贸易伙伴的角度看,货币的平衡贬值能否完全抵消税改的冲击?德意志银行认为不能。

以中国为例,虽然人民币贬值有助于维持中美贸易平衡,但人民币相对美元的购买力将下降。若美国不实施税改,人民币贬值通常可推动中国出口增长,导致贸易顺差更大。而在美国税改情况下,“平衡性”的人民币贬值无法达成购买力下降和贸易顺差增大的组合。

那么,“更大的贸易顺差”去哪里呢?从某种意义上说,它将以进口税的方式转变为美国政府的财政收入。

若美国推行DBCFT,美国生产商的竞争优势将源自对国内外产品适用不对等的税收减免,其他国家可能效仿。

果真如此的话,过去几十年来世贸组织会议不断谈判消除的贸易壁垒可能会以非关税形式再次增加。市场可能并未充分认识到去全球化的风险。

作者单位:德意志银行

原文《逆全球化的风险:特朗普税改与人民币汇率》全文即将刊载于中国外汇交易中心主办《中国货币市场》杂志2017.4总第186期。

来源:搜狐财经