编者语:文/牛播坤、甄茂生(华创宏观)本文选自华创证券的每周经济观察。文章对6月份的工业生产形势做出了相应的记录和分析,虽然6月制造业远超市场预期,但作者认为6月PMI超预期主要来自价格因素,高景气度集中在上游企业,6月工业生产难超市场预期,所以维持二季度经济稳中趋降的判断。详细内容,敬请阅读。

主要观点

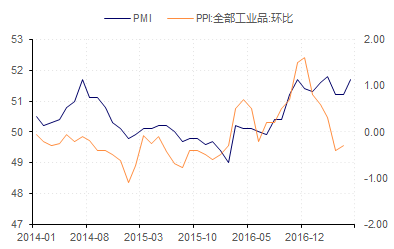

6月制造业51.7,较前值回升0.5个百分点,远超市场预期。如何理解PMI的超预期反弹?是否意味着6月工业生产也将超预期回升?我们从制造业PMI推演工业生产面临的三重问题着手,尝试回答上述问题。我们认为6月PMI超预期主要来自价格因素,高景气度集中在上游企业,6月工业生产难超市场预期,我们维持二季度经济稳中趋降的判断。具体观点如下:

用制造业PMI推演工业生产的三重问题。我们认为在用制造业PMI来判断当期工业生产时,至少面临以下三重问题:季调、环比和价格。首先,官方PMI虽声称已经过季调,但仍呈现一定的季节性规律,表明季节调整并不充分;其次,PMI是类似环比的情绪指标,但又不能简单用环比换算成同比,用来判断工业生产等同比指标时必须做适当调整;最后,PMI作为情绪指标意味着受价格因素影响较大,即使工业生产等实际增速保持稳定,PMI也会随着价格波动。

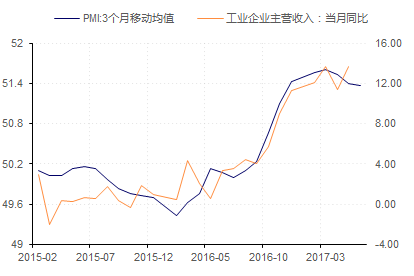

6月工业生产能超预期回升么?基于以上的三重问题,我们在用制造业PMI来推演当期工业生产时,先在季调基础上作三个月移动均值,经验显示3个月移动平均值和工业营收等名义同比指标高度一致,再结合对PPI的判断预测当期工业生产的实际增速。6月PPI环比和同比均有望反弹,季调后的PMI3月移动均值小幅下行,据此推算6月工业增加值同比至多和前值持平,和电力耗煤的回落一致,很难像PMI那样再超市场预期。

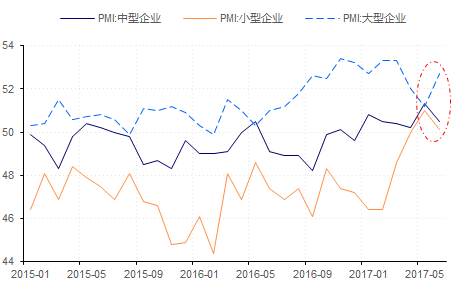

6月PMI为什么超预期?如果工业生产难超预期,PMI的超预期或者来自季节因素、或者来自价格因素。6月PMI经X-11季调后仍较5月明显回升,季节因素不足以解释;从价格因素来看,6月钢铁、有色、水泥等原材料价格均较5月有所反弹,反应在PMI上,原材料价格和库存项都在回升,价格因素应是6月PMI超预期反弹的主因,大型企业PMI的跳升和中小企业的回落也能从侧面印证景气度超预期主要来自上游企业。

上周地产销售环比回升,同比跌幅持续扩大,受部分城市土地供应增加影响,土地成交降幅收窄;电力耗煤环比小幅下降,6月PMI超预期,但工业生产难再超预期;钢价环比上涨;猪价止跌菜价平稳,食品价格低位震荡;上周央行大幅净回笼资金,隔夜市场利率大幅上行;美国经济数据不及预期叠加欧央行鹰派,美元指数大幅走弱创新低,人民币止跌回升。

报告正文:

1地产销售环比回升,百城土地成交同比下降

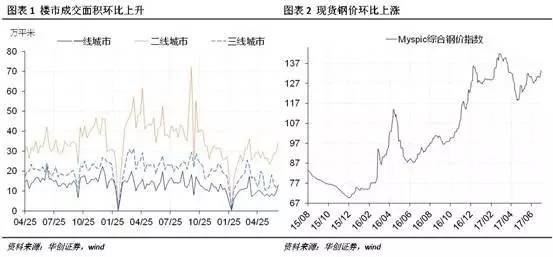

上周楼市日均成交面积环比上涨,截至上周五,30大中城市商品房日均成交面积59.47万平方米,整体同比下降40.73%,一二三线城市分别下降33.89%、35.30%、55.91%;整体环比上涨17.41%,其中一线城市大幅上涨40.90%,二线城市上涨16.08%,三线城市小幅上涨2.34%(图表1)。土地成交方面,月初至6月25日,100大中城市土地成交面积3213.6万平方米,较去年同期的3365.5下降4.5%,受部分城市土地供应增加影响,土地成交跌幅有所收窄。

6月30大中城市商品房日均成交面积53万平方米,较5月日均成交面积49万平方米环比回升8%,销售环比大幅回升是否表明后续地产销售和地产投资将大幅好转,对此我们表示怀疑:一、6月地产销售环比回升基本符合历年季节性规律,不可理解为地产销售的趋势性逆转;二、6月地产销售同比-34%,同比大幅下降;三、影响后续地产投资的关键仍然是资金约束,无论是房贷利率大幅抬升还是房企融资的实质收紧都对地产投资构成实质性利空,预计后续地产投资增速趋于回落。

2电力耗煤环比小幅下降,现货钢价环比上涨

上周六大发电集团日均电力耗煤量环比小幅下跌,6大发电集团日均耗煤量60.24万吨,环比下降0.89%,同比大幅下跌5.42%,跌幅走阔。南华工业品指数收于1,873.07点,环比上涨4.45%。截至上周五,钢价指数收于133.52点,环比上升2.74%(图表2)。上周螺纹钢期货价格环比大幅上升7.97%,粗钢价格环比上涨2.813%。截至上周五,国产铁矿石价格止跌回升,环比上涨4.2%,进口铁矿石价格环比大幅上涨8.2%,库存方面,上周6大发电集团煤炭库存环比上升1.81%,同比大幅上升8.61%。

上周日均电力耗煤环比微降,电力耗煤在月初大幅回升后逐渐趋于回落,同比涨幅受高基数的影响继续下跌,6月同比5.55%,同比涨幅回落5.5个百分点,连续4个月回落。电力耗煤的环比回升表明工业生产仍然具有扩张动力,但动能放缓的趋势没有改变。6月中采PMI51.7,环比回升0.5个百分点,细项指标显示,供需较5月均有大幅好转,尤其国外需求好转,新出口订单指数大幅回升1.3个百分点,对PMI指数的回升起到较大的支撑。从电力耗煤和PMI的回升都表明6月工业生产环比大幅回升,一方面是5月限产和工作日因素影响带来的低基数;另一方面,历年6月同比平均增速在5%左右,6月季节性规律下的小幅回升不改变整体趋势。6月Myspic钢价指数环比上涨2.48%,由于生产利润高,整体产量仍在高位,但国内需求处于淡季,出口优势也不明显,库存去化向库存积累转换,预计7月份国内钢价或弱势震荡运行。

3食品价格小幅下行,猪价菜价低位震荡

上周五,农产品批发价格200指数收于94.5,环比下降0.51%,菜篮子产品批发价格200指数收于93.38,环比下降0.56%(图表3)。从细项数据来看,上周猪肉价格环比止跌;蔬菜价格先下跌后回升,环比持平(图表4)。上周猪价震荡止跌,市场优质猪源偏紧对猪价形成一定支撑,生猪存栏量在经历了连续三个月的小幅回升后重回下行,供给下降对猪肉价格形成一定支撑。但展望后市,市场供应相对整体疲软的需求仍会处于高位,猪价上行仍有阻力,预计短期内猪价仍会低位震荡。上周蔬菜价格低位震荡,环比持平上周,鉴于供应仍处夏季高峰,我们维持蔬菜价格震荡下跌的判断,但需关注南方降雨和汛期对蔬菜供给和运输造成影响带来的蔬菜价格短期的震荡和小幅回升。

4央行大幅净回笼资金,隔夜市场利率上行

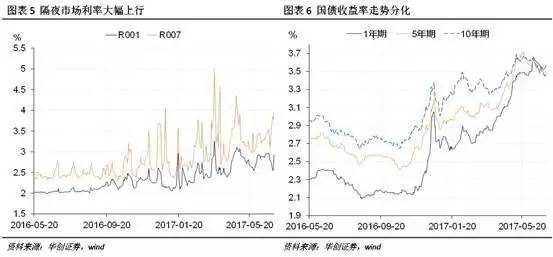

上周隔夜市场利率大幅上行。上周五银行间质押式回购利率R001收于2.9222%,环比上涨11.67bp,R007收于3.9682%,环比上行89.15bp(图5)。上周国债收益率走势分化,其中1年期、5年期国债收益率分别下跌4.57bp、1.42bp,10年期国债收益率止跌,上涨2.26bp(图6)。上周共有3,300亿元逆回购到期,央行上周连续5天未进行公开市场操作,上周净回笼资金3,300亿元,创逾4个半月单周新高。

上周央行未进行公开市场操作,单周净回笼资金3300亿元,连续两周净回笼资金,央行解释称月末财政支出力度加大,对冲央行逆回购到期后银行体系流动性处于较高水平,表明央行维持资金紧平衡局面的目标。6月末资金整体平衡、利率下行,央妈维稳短期资金面是关键,央行近期连续两周净回笼资金表明货币政策紧平衡局面并不会改变。展望7月,共有9175亿元资金到期,其中逆回购有5600亿元,MLF有3575亿元,短期资金面仍难以大幅放松。

5美元指数大幅走弱,人民币止跌回升

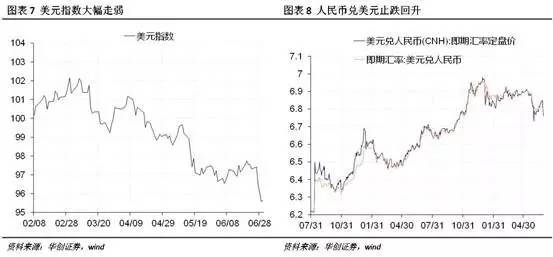

上周美元指数大幅下行至95.6309点,环比下跌1.72%。上周在内外因素共同作用下,美元大幅下跌1.72%,至2016年10月以来的低位。从美国国内来看,上周公布的5月个人消费支出温和增长0.1%,PCE物价指数同比1.4%,连续三个月回落;美国5月耐用品订单月率初值下降1.1%,为6个月以来的最大跌幅;6月密歇根大学消费者信心指数终值95.1,创2016年11月以来新低。核心通胀、耐用品订单和消费者信心指数不及预期,叠加医保议案投票被延后、特朗普政府实现其预算案和税改法案中经济增速目标的不确定性,美元指数大幅下跌,创9个月新低;从外部看,欧洲、英国以及加拿大央行集体基调偏鹰,并且全球货币政策正常化步伐相对加速,双重影响下,美元指数大幅走弱。

上周五美元兑人民币即期汇率报收6.7796,环比大幅下跌591bp;美元兑离岸人民币即期汇率收于6.7616,环比大幅下跌811bp,离岸与在岸人民币汇率差较上周扩大到180bp(图8)。上周在美元指数大幅走弱、离岸市场结汇需求增加等因素影响下,人民币因势止跌跳涨。从短期来看,特朗普政策仍然面临不确定性,欧日复苏强于美国,上周欧央行、英央行等的集体转鹰也表明了美国和欧日货币政策上的分化正在收敛,在特朗普税改和基建未大幅超预期推进的情况下,美元难以大幅走强,年内人民币汇率大幅下行的可能性较小。

(完)

文章来源:微信公众订阅号“华创宏观” 2017年7月2日(本文仅代表作者观点)