中国内地的债,一直是经济热点话题。从中央到地方,银行到企业,各个环节的债务问题都是财经界的经常性话题之一。随着最近债券通正式开始开通交易,海外机构的资金开始北上进入内地债券市场,内地的债市又一次回到了传媒的视线。

但与此同时,包括IMF、彭博社等机构近日也在提醒警告投资者,中国内地的债券市场存在较大的风险,投资需谨慎。甚至有机构直言,内地的巨额债务存在崩盘的可能,将导致经济萧条。这些说法是真是假?我们不妨来解读下,中国内地的债务问题究竟有多严重,对于经济可能产生什么影响。

一. 债务过多,导致外资投资意愿下降

中国的所有债务,加在一起究竟有多少?准确的答案恐怕永远是一个谜。除了我们熟悉的政府债、银行债、企业债以外,还有很大一部分无法被统计的表外债务。这些或明或暗的债务加在一起,无法准确测量,从而形成了巨大的债务风险。

其实,熟悉中国现代金融史的朋友都了解,在90年代搞银行改革和国企改革的时候,面对资产负债表上的债务和烂账,当时的办法就是将企业重新包装。用资产管理公司去除烂账坏账,然后把企业推广到海外上市,吸引外国投资者。利用境外投资的方式来抵冲这些债务。随着债券通的正式开启,今天似乎是在重复当年的策略。但利用外资这招用在今天还会奏效吗?

数据显示,截止2016年,中国境内债券市场总和56.3万亿人民币,但是国际投资者参与投资的只有8530亿人民币,占比仅仅只有1.1%。而我们来看世界主要经济体的中,主权债市场外资的占比,就会发现,中国的债市外资占比实在过低。

根据香港交易所的研究报告数据,美国的主权债市场外资占比43%,日本为10%,俄罗斯为16%,巴西为18%,泰国为16%,埃及为9%。而中国只有3.93%。看来,国际投资者对中国的债券市场确实缺乏信心。

国际资本投资内地债市的平均值只有1%左右,主权债也只有不到4%,略高于均值。其实,这意味着主权债之外的其他债券种类,外资投资更少,甚至要远低于1%的比例。实际上,我们如果看一下外资投资中国债券市场的分配布局,就能了解到,主权债和银行债在中国还算是外资比较敢于投资的债券类别,至于其他的公司债务,基本都是国内资金持有,外资根本不敢碰这个领域。

从这个格局我们进一步往下捋,就会发现问题之所在。

外资对于中国债市的踟蹰不前,在于两个原因。第一是国外评级机构对中国债市打出低分信用评级;第二是他们普遍对人民币汇率感到忧心。

先说评级问题。几个月前,国际评级机构穆迪28年以来首次下调了中国的信用评级。其中一个最重要的评价标准在于,中国的债务负担过重,这在未来会明显的削弱中国经济增长的能力。根据其评估,预计到2018年时,政府债务将会达到GDP的40%,2020年达到45%。

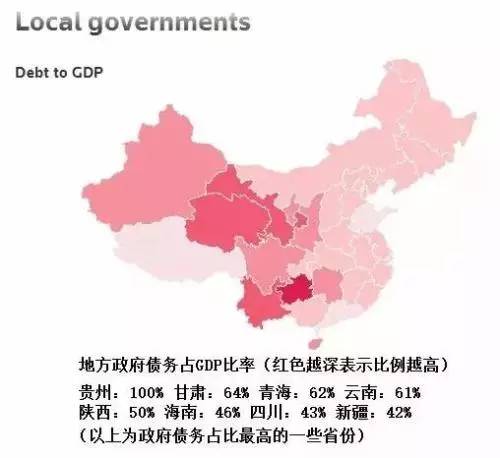

此外,企业与政府的总体债务水平也是非常之高。这当中,地方政府负债只占小头。据统计,地方政府负债比最高的为贵州(GDP100%),其次为甘肃、青海、云南、陕西等省,分别在50到64%左右。

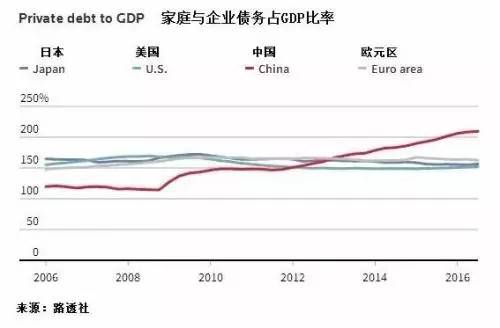

但要是一起算上企业负债,数据就会高出许多。10年前,政府和企业的债务占中国GDP的140%,2015年增长到220%,到2016年已经超过260%。到今年年底,预计债务与GDP比率会接近300%。而根据国际清算银行(BIS)的数据,新兴经济体的普遍负债率为GDP的184%。中国的整体债务率显然远远高于新兴市场的正常水平。

债务体量过大,难免就会出现还不上钱的情况,违约的概率会大增。根据彭博的数据显示,2016年中国企业在岸债券违约29宗,到2017年第一季度已经有7家公司共发生9宗债券违约的现象。一旦接着出现大规模违约,投资者的权益如何保障?谁来负责?这些问题都很难明确回答。

而在整个的今年第一季度,中国的企业取消了大约1290亿元的债务发行,比上一年上升了50%,这其实就是旧债无法偿付的一种表现。我们再结合看看近期国内企业的实际经营情况,不难发现事实是印证了这种风险的。例如,齐星集团和重庆钢铁的破产,已经从一个侧面表现出了企业整体蕴含的债务风险。

根据路透的数据,中国的1189家样本企业中,在2008年债务情况健康的企业有845家,而到了去年底,债务健康的样本企业减少到577家,债务不健康的企业大幅增加到395家。从企业债务的角度来看这8年的经济环境,会发现企业的经营状况并没有得到明显改善,反而面临越来越严峻的挑战。

换言之,中国的债务整体负担不仅过重,而且企业债更是其中风险最高、负担最重的一个部分。这个部分,外资碰都不敢碰。众所周知,外资的决策权重当中,国际评级机构的评级显然占据很大比重。与之相反,据万德资讯的资料,内地评级机构对于同样债券的评级,则有高达99%都是“投资等级”,对于所有已经违约的债券,也是显示的“投资等级”。

同样的债券发行人,本地评级机构比国际机构要高6到7个等级。这情况,你让外资如何敢相信内地债务评级的客观性?

二. 中国版QE和地方融资,是债务问题的根源

看来,债务问题光靠外资是指望不上的。那么依靠“内部解决”有没有可能呢?答案是,依然可以由内部解决消化债务风险的办法。

最简单直接的一个办法是:印钞。

从历史经验来看,世界各国政府解决负债的最直接办法,就是发钞。二战后的债务危机,全球发生了超过数十次,基本都是靠发钞的办法来让货币贬值,从而抵消债务。

例如1997年的韩国,受到经济危机冲击后,负债增高,依靠韩元大贬两年,得以从经济泥沼中脱身。美国则更是典型的用印钞来抵冲债务的国家。作为美元的发行国,美国可通过增发货币以履行对外偿付义务或稀释对外债务负担,仅2002年到2006年间,美国对外债务消失额累计达3.58万亿美元……

以上这些办法是否就是未来中国将要采取的办法呢?

实际上,这是一个风险极高、副作用极大的方法。人民币自从2009年中国版的QE开启以来,直到2016年以前,进入了一个高速扩张的年代。在2009年正式启动的4万亿以后接下来的几年里,还有不同形式的多个“4万亿”以“专项金融债”、“抵押补充贷款”(PLS)等等各种形式投放到市场,使得央行的资产负债表大幅扩张。

其作用就是在全球经济都下行的情况下,强力拉升中国的固定资产投资、填补各种资金缺口。4万亿以及其各种“兄弟姐妹”加在一起,再被杠杆乘数放大,最后投放到市场的货币信贷可能不止4万亿的10倍。结果就是疯狂炒高了国内各种资产价格。

越是启动中国版的QE,就越是容易出现债务问题。中国版的量化宽松本质上还是政府投资的传统大型项目,这些项目都是具有回报慢(甚至无回报)、周期长、效益低的特点。并且,这些项目出现债务比例过高、还不上债的情况的可能性也较大。

因此,多年以来各种巧立名目的“中国版量宽”,实际上等于是不停的助长了债务风险的积累。如果还持续用印钞的办法来以新债偿旧寨,那么只是不断把债务风险暴露的时间往后推移,但并没从根本上解决问题。长期看来,越是累积到后面,债务风险爆发的破坏力越强。所以说,继续量宽,冲抵债务,是一种快捷、有效,但同时也是饮鸩止渴的办法。

本质上,所有的QE都是用老百姓的钱来买一个经济改革的窗口期。美国当年搞的QE这一招,靠三分人力七分运气,基本算是成功了,顺便让新兴市场分了一杯羹。

但中国版的量宽并没有为我们的经济带来所谓的“改革红利”,而纯粹是给了投机客一个大肆炒作资产价格的窗口期。现在,资产泡沫的窗口期已关闭,但即使以后再打开一次,笔者认为也不会有什么不同的结果。

2009年以来,“中国版量宽”搞得不亦乐乎,同时自2012年开始,中国地方政府支持的融资平台,也开始了大规模的融资。

根据野村证券估算,仅仅2012年,融资平台的债务一共就有19万亿,带息债务达14.3万亿。三年以后,即2015年,财政部的网站已经公开发文,针对地方融资平台不规范融资带来的债务问题,已经到了“形势逼人,不得不改”的时候。

结果,最后“改”了多少呢?该年年底,地方融资平台债务累积达到28.2万亿元,比三年前接近增加约十万亿债务。到今年,财政部干脆直接宣布说:“融资平台债务对地方债不再有参考价值”。这就等于是采取了撂挑子不管,把头埋到地里的鸵鸟政策。

在埋头当鸵鸟的同时,地方政府和银行却开始大搞表外融资,去填负债的窟窿。银行近年来推出的各类理财产品,真假难辨,但却有效的把无知的老百姓的储蓄吸引了过来。表外融资的办法,实际上是利用了中国经济的“存量”当中重要的一环,即老百姓的储蓄,去填补地方的房产、基建、各种政府投资的债务窟窿。

因此,我们观察中国债务近十年以来的增长趋势图,会发现:2009年和2012年这两个时间点上的债务比率都呈现出高于之前的增速,呈现爆发的形态。中国版QE和融资平台公司犹如两股强劲力道,支撑中国经济逆势上行。然而,依靠政府强行刺激的经济,其副作用在今天已经彻底的显现了出来。

此外,中国整体的高债务本身就会对汇率形成影响,可能造成人民币价格下跌,如果再继续印钞,那么本来价格就被高估的人民币进一步下跌的趋势就会更大。

这就又说到了外资不愿意购买中国公司债的第二个原因:他们非常担心人民币汇率未来会下跌。内地债市的交易是采用的在岸人民币,如果境外投资者要投资,那就必然涉及到要将套现汇出的问题。如果人民币价格发生下跌,那么这类的汇款申请就会大量累积,造成审批的延迟。一般来说,汇款过程延迟数周乃至一两个月都有可能。这对于境外金融机构而言相当不便,也使得投资风险更高。

因此,境外投资者是完全看懂了国内经济的,他们保持对中国债市的高度谨慎态度恰恰说明了外国老乡不容易忽悠。然而,中国寻求内部解决的办法,似乎又都存在不懂程度的副作用。困局之中,似乎难觅出路。

今年以来银行的继续缩表,只是为我们做了一个光鲜的表面文章。其实,在目前的高利率之下,债务的负担也会加重,而之前存在的债务风险也未得到根本解决。这一切对于从根本上改善目前的债务问题没有太多帮助。

在中国人民银行近期发布的《中国金融稳定报告(2017)》当中,强调了“坚持货币政策稳健中性,保持松紧适度,适时适度预调微调”的基调,说穿了就是一种进退维谷,难以找到有效改善债务问题办法的表现。松也不是,紧也不是,也只能是看菜吃饭,走一步看一步。

总之,中国非常可惜的错过了这些年用老百姓的血汗钱买来的“改革窗口期”,遗憾地将其变成了一个资产炒作期。整个浮躁的社会缺乏真正有效的投资以及产业结构的更新升级,于是只能旧债换成新债,新债再违约。

最后,笔者想说的是:这次全面的债务危机并无所谓什么补救措施。它实际上意味着之前模式的失败和终结,意味着中国经济实际上正式走入萧条。只有当我们能够坦然面对这个结果的时候,我们才能够认真的从中反省和总结太多太多事情……

来源:搜狐财经 作者:孙骁骥