比较中美历次加息周期,凯恩斯主义是中美两国货币政策的共同理论依据,其调整规律和影响因素则各有特点。

一、中美加息历史回顾

(一)美国加息历史

上世纪90年代至今,美国经历了完整的三轮加息周期,目前处在第四轮加息周期之中。前三轮加息持续时间、加息幅度各异,但都在全球范围造成了显著的影响。

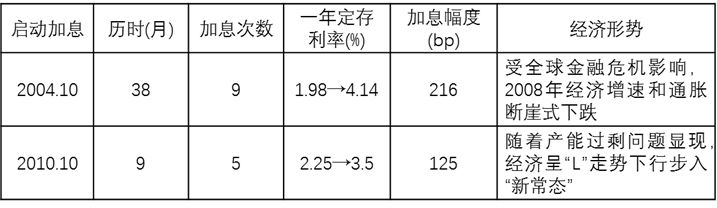

表1 美国历次加息情况

本轮加息始于2015年末。美联储于2015年12月启动渐进式加息,历时26个月,已加息5次,联邦基准目标利率从0~0.25%上调至1.25%~1.5%,幅度125bp。截至目前,全球经济仍在持续复苏进程中。

(二)中国加息历史

本世纪以来,我国经历了完整的两轮加息周期,目前处在第三轮加息周期之中。前两轮加息都是由于经济过热、通胀高企引发,并随着经济增速下滑而终止。

表2 中国历次加息情况

本轮加息始于2016年下半年。随着美国进入加息周期,我国汇率贬值和资本外流压力越来越大。央行从2016年8月开始,在保持存贷款基准利率不变的情况下,通过提高利率走廊中枢和短端资金市场波动率,抬升市场利率,以达到缓解贬值压力、遏制资本外流、抑制资产泡沫、防范金融风险并服务实体经济等多重目标。

二、中美货币政策影响因素

比较中美历次加息周期,凯恩斯主义是中美两国货币政策的共同理论依据,其调整规律和影响因素则各有特点:

(一)美联储基准利率调整规律

《美国联邦储备法》明确指出货币政策实行双重目标制,即控制通货膨胀、促进充分就业。2008年后伯南克和耶伦基本确立了2%的通胀目标,并将个人消费支出物价指数(PCE index)作为货币政策依据。美联储观察实际失业率水平以及二者相对变动趋势,根据就业分项指标和薪资上涨压力等来评估劳动力市场的资源闲置程度,通过逆周期调节,平滑总产出波动,来保障实现充分就业。

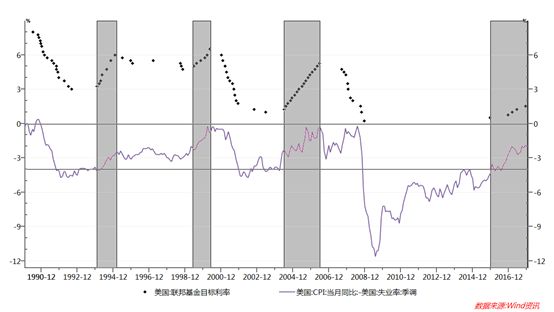

回顾以往每轮美联储加息周期,通胀和就业相对走势往往成为加息时点和路径的决定性因素。定义通胀失业率缺口为通胀率减失业率之差(图1),观察该缺口与美联储货币政策周期的关系,可以发现美联储致力于维持该缺口运行在[-4%,0%]的区间。

本轮加息的缺口起于区间下轨,主要由失业率驱动,属于“预防性加息”,类似于1994年的情形;当加息的缺口起于区间中段并逼近区间上轨,主要由通胀驱动,属于“过热型加息”,类似于1999年和2003年的情形。当缺口在区间内横向震荡,无明确向上或向下趋势时,美联储倾向于维持利率水平,类似于1995-1998年的情形。

图1 通胀失业率缺口与加息

(二)中国基准利率调整规律

《中国人民银行法》明确规定,货币政策目标是保持币值稳定,并以此促进经济增长。顺利实现就业、国际收支平衡和金融市场稳定等政策目标是物价稳定的重要前提,而物价稳定也就意味产出缺口为零的经济均衡,也是实现其他政策目标的自然结果。因此,价格稳定始终是中国最主要的货币政策目标之一。

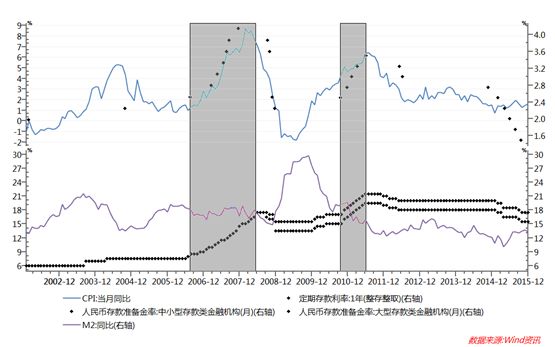

2012年以前,中国加息周期主要跟随通胀指标。同时,货币供应量对通胀有直接的推动作用,因此存款准备金率是当时数量型调控不可或缺的手段,具体表现为存款准备金率与基准利率基本同步调整,与M2呈反向走势(图2)。

图2 中国通胀与加息、M2与存款准备金率

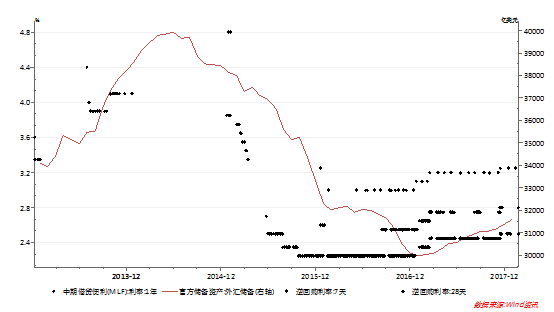

2015年“8.11”汇改以来,人民币贬值预期高涨,外汇储备加速流失,同时国内杠杆率偏高、资产泡沫严重、市场波动加剧、金融风险频发。为维护体系稳定,防止金融系统对经济体系的负外部溢出效应,央行引入了自上而下的宏观审慎监管评估体系(MPA),创新了常备借贷便利(SLF)、短期流动性调节工具(SLO)、中期借贷便利(MLF)、抵押补充贷款(PSL)等一系列货币政策调控工具,并于2016年秋开始收紧流动性,2017年初启动“非典型”加息,上调了SLF、MLF和公开市场逆回购利率,全面抬升市场利率,有效遏制了人民币贬值和外汇储备流失趋势(图3)。

图3 汇率贬值和资本外流压力引发非典型加息

(三)中美货币政策目标数量不同

90年代以来,美国联邦基金利率经历的四个上升阶段见证了货币政策向价格型转变后,以控制通胀为目标的演进,操作模式从“扩张-收缩”的事后调节转为先发制人,货币价值的名义锚从货币供给转变为通胀预期,通过前瞻性指引等方式加大常规沟通力度,达到稳定物价的政策目标。总体来说其目标体系相对单一,因此也有助于增强政策透明度和央行独立性。

中国复杂的现实情况决定了央行的多目标制。货币政策除了币值稳定的法定目标外,还肩负着充分就业、国际收支平衡的年度目标和推动金融稳定改革发展的动态目标,各个目标的重要性不相同,在不同时期也会有所侧重。

(四)中美货币政策操作工具不同

从1994年开始,美联储放弃了货币供应量工具而以价格调节为主要手段,货币政策的操作目标为联邦基金利率。

受金融市场发育程度和货币政策传导机制的影响,中国主要采取数量为主的间接货币调控模式,货币政策以广义货币供应量M2为操作目标。央行在从数量型货币政策框架逐步向价格型框架转型的过程中,在传统的存贷款基准利率和准备金率之外,创新了系列货币政策操作工具。用传统工具应对增长通胀,用创新工具防范金融风险,至此央行形成了一套完整的货币政策工具箱。

(五)中美货币政策传导路径不同

美国利率完全市场化,联邦基金利率作为调节总产出的价格手段有明显的告示效应,可以有效地对其他市场利率产生影响,同时通过资产价格、汇率和预期渠道将资金成本的变化传导到实体经济,进而影响总需求和价格。

相比之下,中国金融市场双轨并行,央行还部分依赖行政手段和信贷渠道影响需求和价格。通过精准调控,有保有压,使短期利率和长期利率、管制利率和市场利率实现异步调整,既满足了流动性需要,又配合了经济结构转型。实践表明,央行“削峰填谷”成功平抑了短期资金波动,并向长期利率顺畅传导,有效传递调控意图,同时达成控杠杆防风险和满足实体经济需求的多重目标。

三、未来加息路径前瞻

(一)美联储未来加息预判

历史经验显示美国通胀失业率缺口对预测美联储加息周期有一定的信号作用。本轮是由失业率推动的“预防性加息”,通胀失业率缺口从-8.8%收敛到-2.3%。按照本轮收敛的平均速度测算,达到这一数值大约还需要16个月。

从分项看,失业率自高点9.9%大幅回落至4.1%,已经处于失业率驱动尾声,按此速度距离达到历史低点3.8%大约只需4个月;如果用2%的通胀目标作严格假设,本轮通胀失业缺口的底部可能在-1.9%附近,而达到这一数值大约需要7个月。因此,本轮美联储加息周期预计还将持续7~16个月。

美联储最新点阵图预期中值显示2018年将加息3次,2019年2次,联邦基金利率的长期均衡利率为2.75%。按照目前的缩表路径,大概到2023年,美联储的资产负债表回到2.5到3万亿美元的规模。

2018年初,美国接连通过减税法案和推出大规模财政赤字预案,在美国经济增长动能接近高峰的时机,这样的刺激性措施可能增加通胀上行压力。受通胀预期上行的影响,已有部分投资者担心美联储今年可能加快加息至4次。

(二)中国未来加息分析

当前中国物价稳定,经济增长提质增效稳中向好,就业形势良好,加息的压力来源于美国加息带动的全球货币政策正常化所引发的人民币汇率贬值压力和资本外流压力,以及国内杠杆率偏高和资产价格泡沫潜在的金融风险。

首先,中国通胀有望保持相对稳定,不会成为加息的推动力量。

另一方面,需求侧不存在大幅推升通胀的因素。货币政策转向稳健中性边际收紧,杜绝“大水漫灌”,需求侧没有大幅扩张的基础。

其次,中国经济增长整体将呈现稳中趋缓走势,尚不构成加息的推动因素。

第三,从国际收支平衡、应对汇率贬值和资本外流压力的角度,中国有跟随加息的压力。

第四,从防范国内金融风险的角度,中国有维持较高市场利率中枢的必要性。化解金融风险的过程类似“拆弹排雷”,必然伴随着短期资金利率的波动加剧和长期市场利率中枢的高位运行。

因此,综合国内外经济金融形势,去杠杆防风险将仍是国内货币政策的主旋律。预计在未来相当长的一段时间内,国内管制利率(存贷款基准利率和准备金率)仍将保持稳定,以减缓利率上行对实体经济的冲击;市场利率将高位震荡,配合严监管政策持续去杠杆防风险。

作者:林凡、赵陵,中国光大银行金融市场部

原文《中美加息历史综述及未来加息路径前瞻》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2018.3总第197期。

来源:搜狐财经