作者: KevinLIU

尽管受到来自国内和国际社会的诸多反对,但特朗普总统依然在当地时间上周四签署了总统行政命令,将对出口美国的钢铁和铝制品分别按价值计实施25%和10%的进口关税。但与此前新闻报道略有不同的是,占对美钢铁出口比重较高的加拿大和墨西哥此次不在实施范围之内。

美国的这一做法无疑会引发其主要贸易伙伴的反对甚至反制措施(例如欧盟便表示也要针对性的出台相应的关税政策)、甚至在较为悲观的情景假设下升级为更大范围内的摩擦和贸易战。因此,投资者对为关注。就此,我们从海外市场角度,分析贸易摩擦下对不同市场和板块的潜在影响。

在分析过程中,我们认为可以从直接受某项具体关税政策影响、其他国家如果采取反制措施的影响、以及整体市场波动等三个传导逻辑展开。

1、美国某项具体关税政策带来的直接影响

结论:在这一情形下,1)受到保护的美国国内生产商会因此受益,如钢和铝;2)而以此为原材料的下游生产企业会相对受损,如汽车、资本品、啤酒等;3)对美国出口敞口较大的国家或经济体会因此受损,如韩国、巴西、德国、日本等。

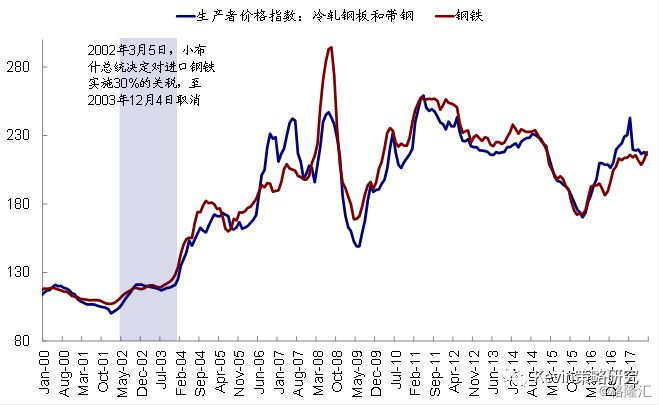

以此次推出的钢铁和铝制品的关税政策为例,由于这一政策旨在保护美国国内钢铁和铝制造企业,因此会使得钢铁和铝相关板块和公司受益。但这一政策的另一面,是会造成进口和美国国内相应商品价格的上涨。参照历史经验,2002年3月5日小布什总统曾决定对进口美国的钢铁实施30%的进口关税、直到2003年12月4日取消。在实施期间,美国国内生产者的钢铁价格上涨了~17%(图表1)。因此,直接以此为原材料的下游生产企业可能会因此受损,如汽车、工程机械、啤酒等。

2002年3月5日小布什总统曾决定对进口美国的钢铁实施30%的进口关税、直到2003年12月4日取消。在实施期间,美国国内生产者的钢铁价格上涨了~17%

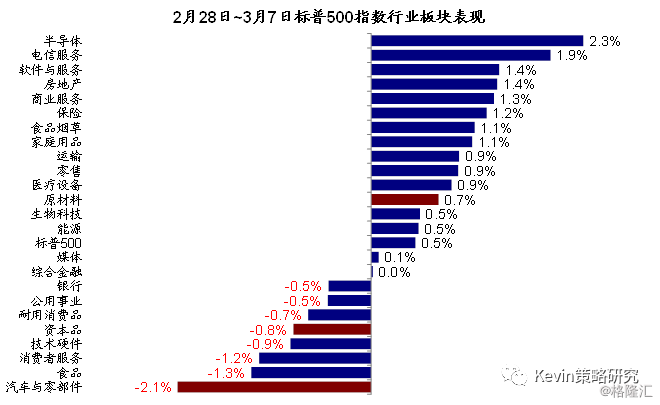

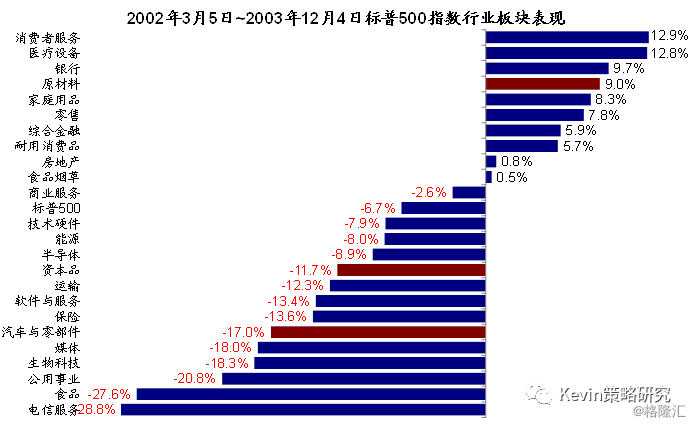

实际上,前一周周四新闻首度报道特朗普有意对出口美国的钢铁和铝实施关税以后,从标普500行业板块一周内的表现来看,汽车、工程机械等板块明显跑输、而相应地原材料板块则相对跑赢,与上述的结论一致(图表2)。类似的,参照2002~2003年时的经验,政策实施的近两年时间内,同样也呈现出原材料板块相对跑赢,而汽车、资本品等板块跑输的情形(图表3)。

新闻首度报道特朗普将对进口钢铁和铝征收关税后,从标普500行业板块一周内的表现看,汽车、工程机械等板块明显跑输、而相应地原材料板块则相对跑赢,与上述的结论一致

参照2002~2003年时的经验,政策实施的近两年时间内,同样也呈现出原材料板块相对跑赢,而汽车、资本品等板块跑输的情形

分市场看,对美国钢铁出口占比较大的韩国、巴西、德国、日本和俄罗斯或相对受损(图表4)。

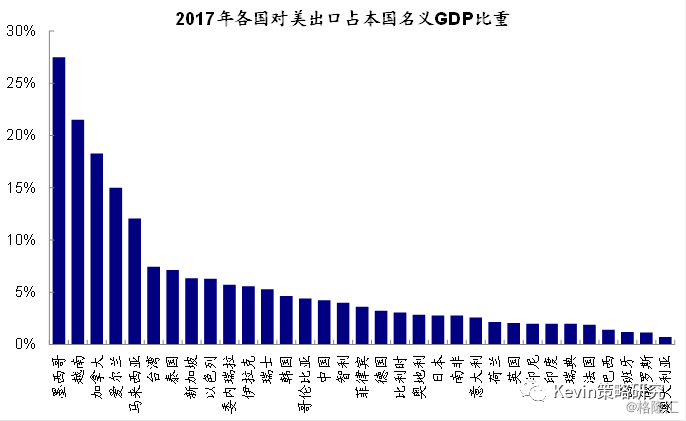

更进一步的,考虑到后续不排除美国是否会出台针对其他产品的保护措施,因此对美出口敞口较大、特别是出口占自身经济比重较大的市场如墨西哥、越南等最容易受到影响(图表5)。

分市场来看,对美国钢铁出口占比较大的韩国、巴西、德国、日本和俄罗斯可能也会相应受损

考虑到后续不排除美国是否还会出台针对其他产品的贸易保护措施,因此对美股出口敞口较大、特别是出口占自身经济增长比重较大的市场容易受到影响

2、其他国家对美国可能采取反制措施带来的影响

结论:其他国家对美国的如果采取反制将使:1)美国出口中占比比重较高的板块如汽车与部件、航空产品与部件、药物制剂、农产品(大豆与肉制品)、半导体、电器与通讯设备受损;2)整体海外经营环境如果恶化会使得海外收入占比较高的美国跨国公司受损,如半导体、科技硬件、互联网、资本品、生物科技等板块;3)低海外收入占比的行业如电信、公用事业、房地产以及小盘股受影响相对较小。

具体而言,美国的贸易保护措施,可能引发其他贸易伙伴的反对甚至反制措施、特别是那些对美钢铁和出口占比较高的经济体,如韩国、巴西、德国、日本和俄罗斯等(加拿大和墨西哥已经被暂时豁免)(图表5)。

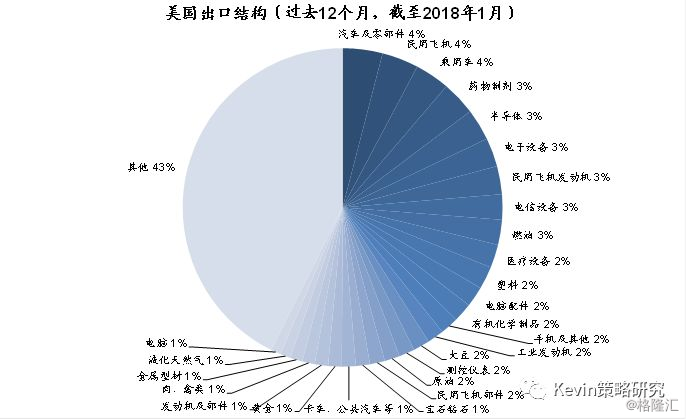

如果出现的话,反制措施更有可能是集中在美国对对方出口较多的品种,例如汽车与部件、航空产品与部件、药物制剂、农产品(大豆与肉制品)、半导体、电器与通讯设备等几个主要领域(图表6)。因此,相应的板块和标的可能会因此受损,例如近期股价波动回调较为明显的波音、通用汽车等等。

反制措施可能出现在美国出口较多的品种,例如汽车与部件、航空产品与部件、药物制剂、农产品(大豆与肉制品)、半导体、电器与通讯设备等几个主要领域

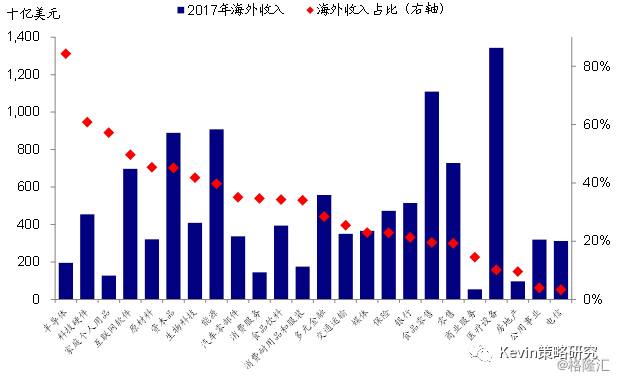

更进一步的,考虑到美国规模较大的公司、特别是跨国公司有相当一部分的利润均来自海外(标普500指数2017年收入中38%来自美国以外地区,图表7),如果贸易摩擦的升级也可能会在一定程度上损害这些跨国公司在海外的经营环境、进而使得业绩受到一定拖累。从这个角度来看,海外收入占比高的半导体、科技硬件、家庭个人用品、互联网、资本品、生物科技等板块(其中半导体板块海外收入占比高达84%,科技硬件和家庭个人用品板块占比也在50%以上)可能受到的影响最大。

标普500指数2017年收入中38%来自美国以外地区;其中半导体板块高达84%,科技硬件和家庭个人用品板块海外收入占比也在50%以上

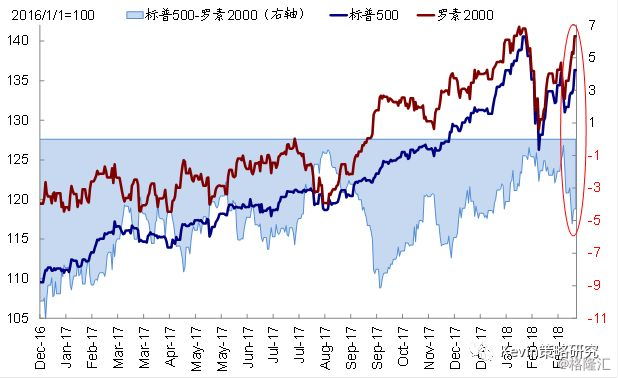

相反,海外收入占比较低的板块如电信、公用事业、房地产等,以及中小盘公司同样因为海外业务较少,可能在这一情况下受到的扰动较少,这一点从近期的市场表现中也可以得到体现,中小盘表现明显要好于大盘股,这主要是基于这一原因(图表8)。

中小盘公司同样因为海外业务较少,受到的影响可能性对较少

3、悲观情形下市场再度波动带来的影响

结论:在相对悲观的情形假设下,如果贸易摩擦不断升级进而引发较大规模的贸易战的话,则可能对市场造成冲击,甚至引发再度动荡。因此,1)高估值板块可能受到冲击较大;2)防御性板块、VIX多头和黄金或起到一定避险效果;3)但债券在因进口价格上行通胀预期抬升下可能未必受益。

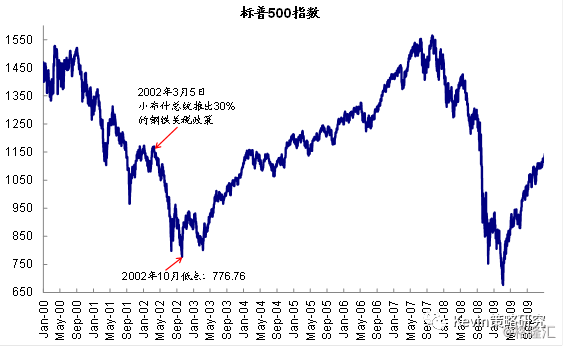

2002年3月小布什总统推出30%的钢铁关税政策后,美股市场便一路下行,直到2003年10月触及776.8的低点,跌幅高达32%。尽管当时仍处于2000年科技泡沫破裂之后的市场动荡期,也还有诸多其他因素影响,但这一政策引发的其他主要国家的反对和反制可能在一定程度上也对市场带来的压力(图表9)。

2002年3月小布什总统推出30%的钢铁关税政策后,美股市场便一路下行,直到10月触及776.76的低点,跌幅高达32%

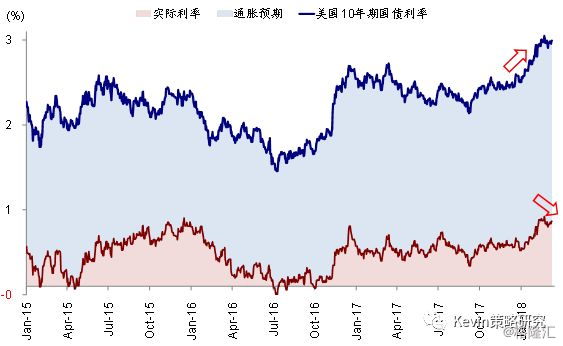

在这一情形下,除了上面两点中提到的直接敞口较大的公司外,从一般性的角度而言,高估值的成长股和周期性的板块可能受到的冲击更大,而偏防御性的板块会有更好的抗风险能力。此外,看多VIX的产品与黄金也可能起到一些防风险的效果。不过,传统意义上有避险属性的债券未必会有较好的表现,主要是因为贸易摩擦同样也会通过抬升进口价格提升通胀预期甚至加息预期,而这对债券类资产反而是相对不利的(图表10)。

贸易摩擦同样也会通过抬升进口价格提升通胀预期甚至加息预期,这对债券类资产反而是相对不利的

来源: Kevin策略研究