搜狐汽车研究室根据全国乘用车市场信息联席会发布的《全国乘用车市场分析》,整理了2018年2月全国乘用车市场情况,具体如下:

一、产销情况

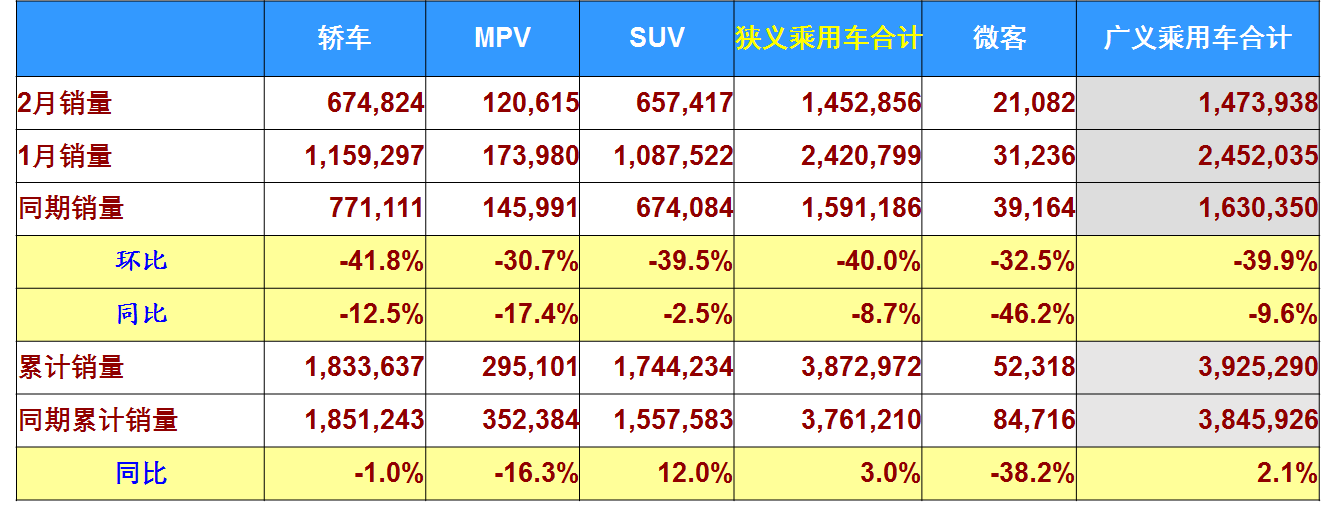

1、国内销量

2018年2月,全国狭义乘用车销量144.2万辆,同比下滑0.5%。其中轿车销量68.3万辆,同比增长1.3%;SUV销量63.3万辆,同比增长1.6%;MPV销量12.5万辆,同比下滑17.0%。2018年1-2月全国狭义乘用车累计销量369.0万辆,同比增长4.6%。

2、国内批发销量

本月全国狭义乘用车批发销量145.3万辆,同比下滑8.7%。其中轿车批发销量67.5万辆,同比下滑12.5%;SUV批发销量65.7万辆,同比下滑2.5%;MPV销量12.1万辆,同比下滑17.4%。2018年1-2月全国狭义乘用车累计批发销量387.3万辆,同比增长3.0%。

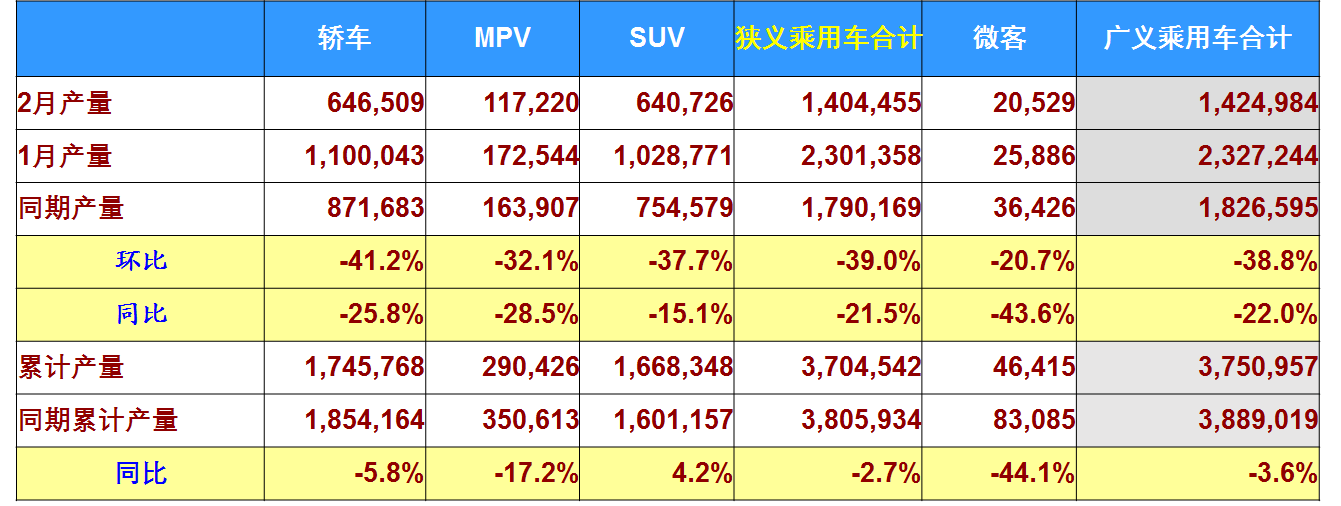

3、国内产量

由于春节影响,本月全国狭义乘用车产量140.4万辆,同比大降21.5%。其中轿车产量64.7万辆,同比下滑25.8%;SUV产量64.1万辆,同比下滑15.1%;MPV产量11.7万辆,同比下滑28.5%。2018年1-2月全国狭义乘用车累计产量370.5万辆,同比下滑2.7%。

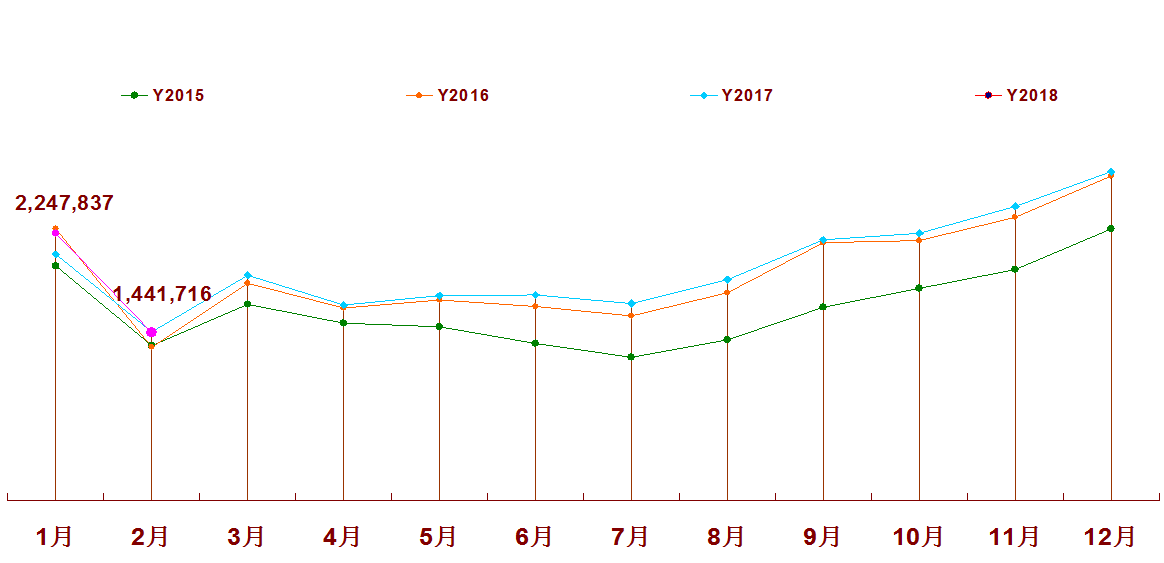

4、2015—2018年狭义乘用车国内月销量走势图

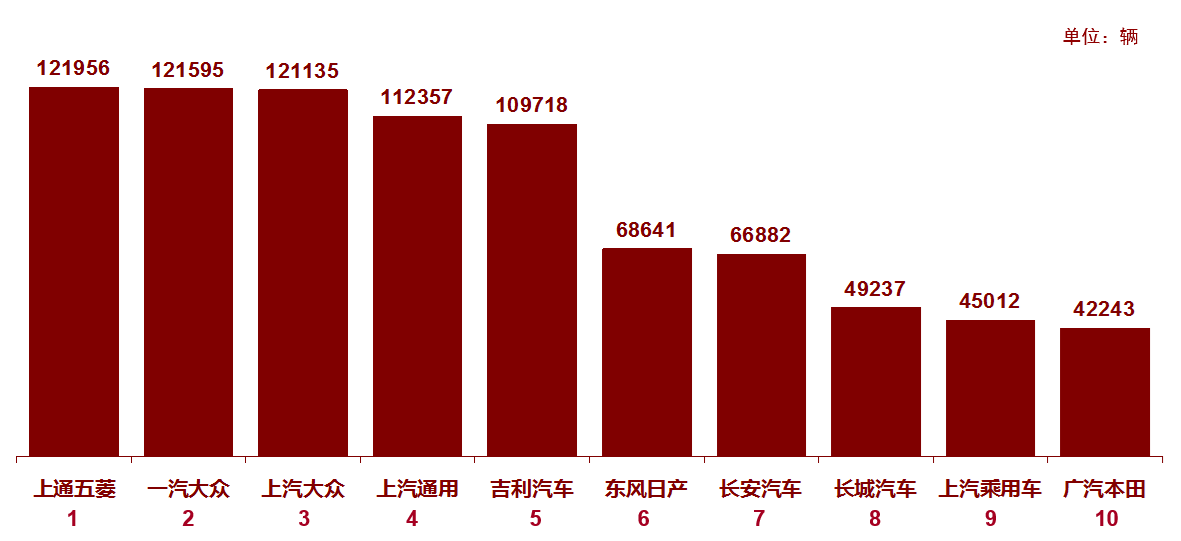

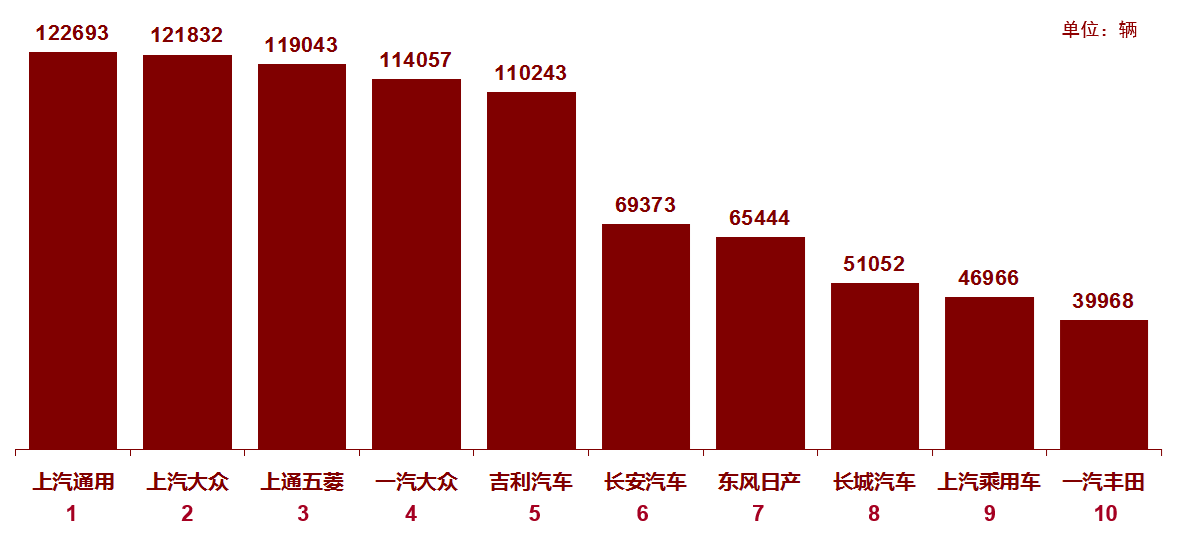

5、狭义乘用车生产商销量排行榜(2月国内销售综合数)

从狭义乘用车国内销售综合数来看,前三名分别是上汽通用五菱、一汽-大众、上汽大众。三者销量差距非常小,上汽通用五菱销量12.20万辆,一汽-大众销量12.16万辆,上汽大众销量12.10万辆。

本月有4家自主品牌进入前十,分别是吉利汽车、长安汽车、长城汽车和上汽乘用车。

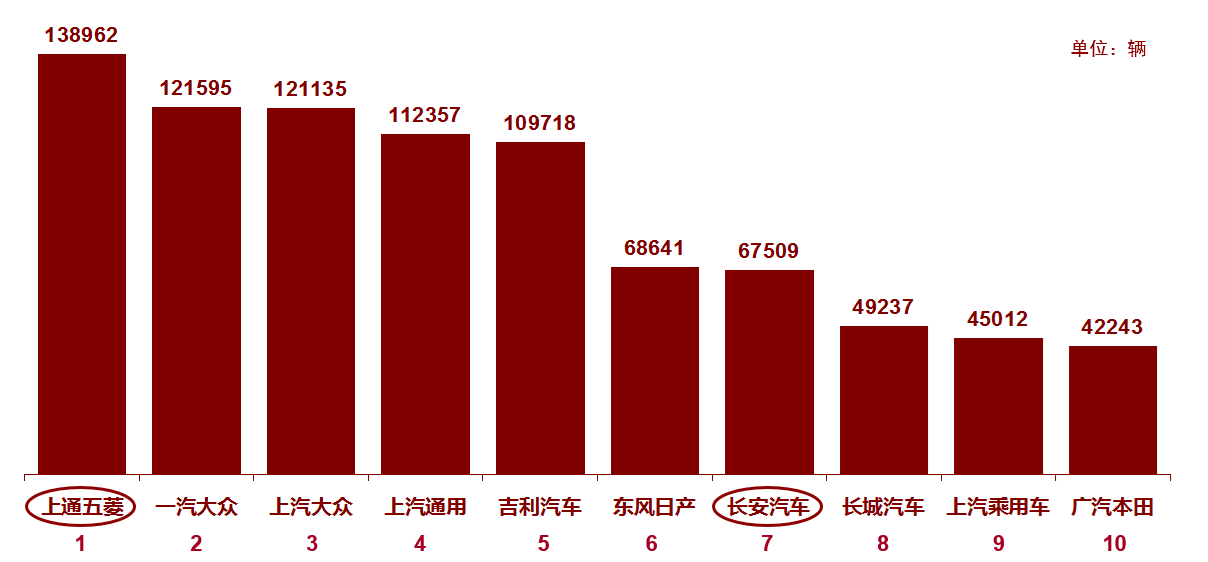

6、狭义乘用车生产商销量排行榜(2月国内外销售批发数)

从狭义乘用车批发销量来看,前三名分别是上汽通用、上汽大众和上汽通用五菱,分别销量12.3万辆、12.2万辆、11.9万辆。

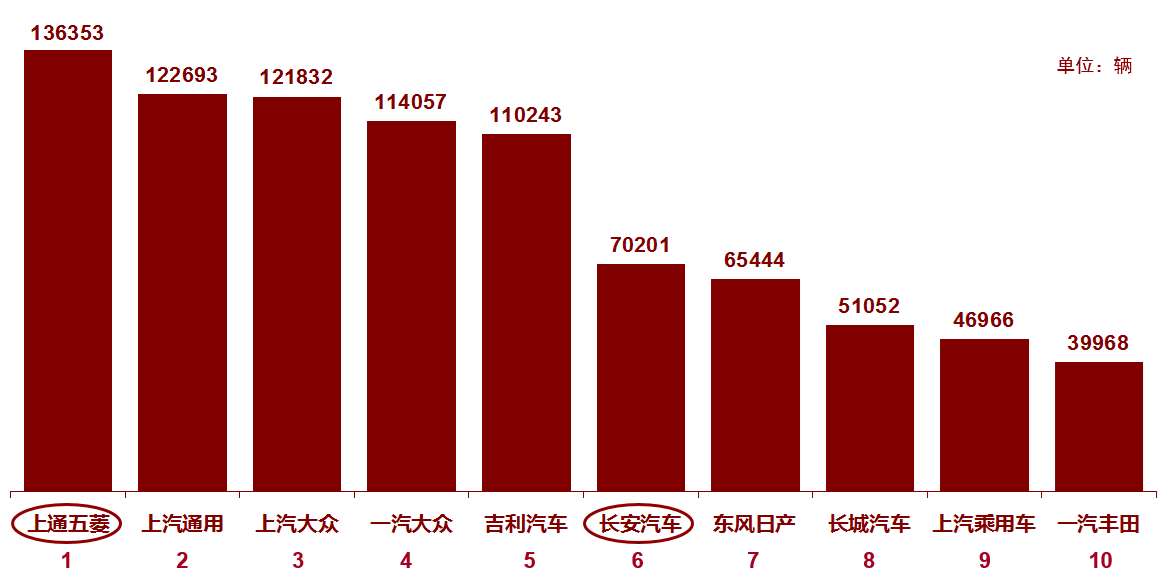

7、广义乘用车生产商销量排行榜(2月国内销售综合数)

从广义乘用车国内销售综合数来看,前三名分别是上汽通用五菱、一汽-大众、上汽大众。

8、广义乘用车生产商销量排行榜(2月国内外销售批发数)

从广义乘用车批发销量看,前三名分别是上汽通用五菱、上汽通用和上汽大众。

二、市场分析

1、2月乘用车市场回顾

2月乘用车市场零售达到144.2万台,同比下降0.5%,环比下降35.9%,基本符合预期。2月轿车和SUV同比零售增速都在1%左右,但MPV零售同比仍下滑17%。综合看18年1-2月的累计零售增速达到4.6%,较17年的1-2月的负增长2%的改善较大。

2月节前零售相对火爆,但节后的零售恢复较慢。前期影响车市增长的县乡车市零售表现较弱现象仍在延续,形成普及消费不强但升级火爆的局面。根据返乡调研看,经历17年楼市火爆,一些返乡过年群体的春节期间的的回乡进城购房热仍较明显,挤压购车流动性。

2月零售0增长并非不强,这主要是因为生产时间短和卖车时间短的双重因素。今年春节7天假期都在2月,而17年春节假期仅有2天在2月,形成较大的时间损失。今年2月的节后生产启动较晚,导致2月的生产同比下滑21%。2月厂家库存较1月末下降4.9万,渠道库存下降2.6万,也导致历年的2月增库存变成今年的降库存。

今年2月有节前旺销的两周时间,形成节前旺销期长,休假多,节后产销尚未恢复的复杂组合因素。部分整车企业因生产太少而设定较低的销售目标,也间接拉低了车市的零售数据。

2月12日是新能源车补贴调整的分界,因此2月上旬的新能源车产销出货较好,全月销量达到2.9万台,同比增长8成,形成车市新的增量动力。

2、3月乘用车市场展望

3月有22工作日,较去年同期少1天,但也属于产销大月。由于今年2月的生产和渠道库存均属于偏低状态,因此3月的补库特征将较明显,3月产销增长应相对较强,实现行业的1季度开门红。

从市场角度看,一年之计在于春,春节后3月购车更偏重于生产资料型需求,但随着人口结构变化和新零售的推进,县乡市场和个体工商业的车辆需求萎缩,车市增长的亮点不很强。

春季开局零售一般低迷,由于17年初的相对激进,今年厂家产销走势相对谨慎,尽量避免去年价格战的重演。目前车市新增长热点尚未形成,随着进口关税的下调预期,总体的车市竞争逐步加剧。

我们始终认为18年车市预期零售增长4%,是强于17年的表现。今年1-2月的零售增长5%是高质量的数据增长,预计春季零售增速总体较好,厂家批发表现也有改善,这也是初步印证我们前期提出的18年增速特征:前高后稳的走势特征。

3、自主创新推动优势企业加速发展

近三年中国自主品牌乘用车总体份额持续提升,这是以SUV和新能源为代表的产品结构调整和品牌升级步伐持续加快的效果体现。

18年1-2月乘用车品牌分化进一步明显。豪华品牌零售同比增长37%,消费升级态势明显;主流合资品牌零售增长1%,其中德系等强势品牌表现超强;自主品牌总体零售较好,其中民营自主零售增长14%,国有自主增长-5%。

前期的自主品牌发展的波动性较强,部分企业抓住机会获得短期的超高速发展,但由于技术积累不足,引领市场趋势的意识和能力不强,难以持续发展。未来自主品牌将加速分化。尤其是以部分优秀自主品牌企业的产品份额持续提升,即使在低迷的市场下的增长表现依旧突出,形成强大的内生竞争力。

近两年的自主品牌企业的研发能力提升明显,不仅是靠简单的高投入和技术平台的获取,而是形成自主的产品技术积累和整合能力,部分民营自主实现了高端产品的突破。

4、2018年新能源支持政策推动平稳发展

18年新能源车补贴实施分段补贴的政策,实现了新能源车的产品供给和需求的有效的连续性。今年2-6月的乘用车和客车实施2017年补贴的0.7倍政策,能使17年的车型目录的产品,在18年上半年保障有效的资源的供给。

随着这次新的补贴政策的出台,新的高性能车型的设计推出也会在上半年逐步的到位。下半年实施新的补贴政策,讲对对新能源车的产品提升和企业核心竞争力的提升,都是有很好的促进。而客车与装用车的错峰推动,也是对电池行业的平稳发展的较好推动。

5、锂电池的回收利用仍需共同努力

新能源汽车动力蓄电池回收利用管理暂行办法近日发布,办法明确了新能源汽车生产企业承担动力蓄电池回收的主体责任,强调相关企业在动力蓄电池回收利用各环节履行相应责任,保障动力蓄电池的有效利用和环保处置。

汽车整车企业主要负责协助新能源车的流通和回收,锂电池的车用电池回收和再利用需要社会共同努力。新能源汽车生产企业处于动力电池产业链的中间环节,既不是电池生产企业,也不是梯次利用后的电池回收企业,对锂电池全生命周期的监控能力有限。考虑到动力蓄电池回收利用链条长、环节多、范围广,涉及管理制度、政策衔接及市场机制等诸多方面,需要有效的利益协调。

未来整个动力电池和消费电子的锂电池,应该考虑统筹回收管理。各个城市和地方应该对整个资源回收利用有完整统一的管理体系,同时调动电池生产企业的积极性,在政策支持下实现最大限度的报废拆解和回收利用,实现稀有金属资源的可回收利用。

6、柴油乘用车没有市场前景

本次政府工作报告提出开展柴油货车超标排放专项治理,这也是为汽油车洗清污染问题。柴油车的经济性很好,尤其是柴油乘用车油耗表现优秀,成本较低,但污染较重。

此次李总理的政府报告明确提出加强对柴油车的污染治理也是重要的信号。汽油的混合动力和插电混动都是节油的重要手段。未来的柴油车没有发展潜力,重卡已经开始电动化趋势,乘用车企业也应该及早规划退出小排量柴油动力。

来源:搜狐财经