摘要:中国央行仍有一定的放松货币政策的空间。但考虑到目前一年期存款利率仅为1.5%,进一步降息将会加深负利率,因此未来的货币政策放松会以降准为主。

2016年2月,中国消费者物价指数(CPI)同比增速达到2.3%,创下2014年7月以来的新高,环比增速达到1.6%,更是创下2008年2月以来的新高。2016年3月,CPI同比增速仍为2.3%,环比增速降至-0.4%。近期物价上涨引发了市场的热议。有观点认为,当前中国经济已经陷入滞胀。随着未来通胀率进一步上行,央行放松货币政策的空间已经越来越窄。

我们认为,当前中国经济面临的主要矛盾依然是经济下行,不必过分担心通胀风险。2016年CPI同比增速持续超过3%的可能性非常之小,这意味着央行仍有放松货币政策的空间。

中国有三个重要的物价指数:GDP平减指数、消费者物价指数(CPI)与生产者物价指数(PPI)。2015年第4季度,中国GDP平减指数当季为-0.73%,全年累计为-0.45%。从2012年3月起至2016年3月,中国PPI同比增速已经连续49个月持续负增长,2016年3月依然低至-4.3%。因此,三个重要的物价指数中仅仅CPI同比增速当前是正增长,且依然低于央行3%的通胀目标。

我们可以从以下三个方面来分析CPI同比增速:食品价格、进口价格、货币增速。

2016年3月,在中国CPI篮子的七大类商品中,食品烟酒、衣着、医疗保健、交通和通信、教育文化和娱乐、居住、其他用品与服务的价格同比增速分别为6.0%、1.5%、3.1%、-2.6%、1.2%、1.3%与1.7%。不难看出,其中只有食品烟酒与医疗保健这两类商品价格同比增速高于CPI整体增速,其中又以食品烟酒为最。

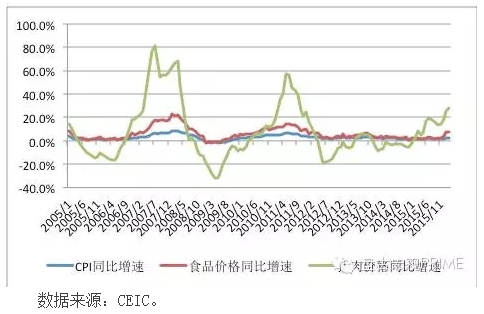

图1显示了CPI、食品与猪肉价格同比增速之间的关系,从中可以发现以下特征事实:第一,三者之间呈现显著正相关;第二,食品价格波幅大于CPI,猪肉价格波幅大于食品;第三,通常而言,猪肉价格波动领先于食品价格,食品价格波动领先于CPI;第四,从波谷到波谷算起,猪肉价格波动呈现出每三年一次的周期,例如2006年至2009年、2009年至2012年、2012年至2015年。第五,猪周期大致对称,上升一年半,下降一年半。

|

| 图1 CPI、食品与猪肉价格之间的关系 [保存到相册] |

不难看出,2012年至2015年猪肉价格周期远没有前两次周期那样剧烈。导致2012年至2015年猪肉价格低迷的主要原因,一是全球粮食价格走低压低国内饲料成本;二是全国范围内养猪集中化程度提高平抑了猪肉价格波动;三是全国养猪大省并未爆发大规模疫情。

2016年3月,全国猪肉价格同比增速已经达到28.4%,这似乎表明,从2015年启动的新一轮猪周期正喷薄欲出。然而,上述压低猪肉价格的三个因素目前并未根本性转变。这意味着,当前的猪肉价格反弹,本质上是由于猪肉价格持续走低压低了供给,一旦需求反弹而引发的一波涨价。如果缺乏新的冲击的支撑,本轮猪肉价格上涨的持续性值得怀疑,至少很难达到2009年至2012年最高60%的涨幅。

图2显示了中国CPI、PPI与进口成本指数同比增速之间的关系,从中可以发现以下特征事实:第一,三者之间呈现显著正相关;第二,PPI波幅大于CPI,进口成本指数波幅大于PPI。这是因为,中国存在从全球大宗商品价格到进口成本指数,再到PPI,最后到CPI的成本传递链条。不难看出,目前CPI处于低位的原因在于PPI同比增速已经连续4年负增长,而后者的原因在于进口成本指数的持续负增长。这就意味着,只要全球大宗商品市场尚未出现持续性反弹,中国CPI同比增速就很难反弹至高位。

|

| 图2 CPI、PPI与进口成本指数之间的关系 [保存到相册] |

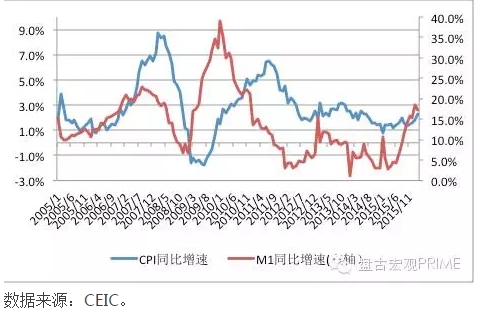

图3显示了中国CPI与M1同比增速之间的关系,从中可以发现以下特征事实:第一,两者之间呈现显著正相关;第二,M1的波动要领先CPI的波动一年到一年半时间。考虑到2015年3月至2016年2月,中国M1同比增速已经由2.9%上升至17.4%,且主要的上升发生在后半段。如果历史会重演的话,这意味着未来一年来CPI同比增速仍趋向于上升,且下半年上升的压力要显著高于上半年。

|

| 图3 CPI与M1之间的关系 [保存到相册] |

综上所述,在未来一段时间内,猪肉价格与货币增速有望进一步推高CPI,而进口价格有望进一步压低CPI。一种可能的情况下,猪肉价格将在2016年上半年推升CPI,而随着猪肉价格的回落,来自货币方面的压力可能会接棒。但只要全球粮食价格与国内疫情没有显著变化,猪肉价格的涨幅终将有限。因此,我们认为,2016年个别月份中国CPI同比增速可能超过3%,但持续超过3%的可能性很小。这意味着中国央行仍有一定的放松货币政策的空间。但考虑到目前一年期存款利率仅为1.5%,进一步降息将会加深负利率,因此未来的货币政策放松会以降准为主。

(张明为盘古智库宏观经济研究中心高级研究员。郑联盛、王宇哲、杨晓晨、周济均为盘古智库宏观经济研究中心研究员;本文仅代表作者个人观点)

来源:财经综合报道