作者:第一财经研究院

货币政策与财政政策在短期内可以缓冲经济的下行压力,但却并不能左右经济增长的长期趋势。

在经济学模型中,一个国家的长期经济增长主要受三方面因素影响:资本积累、劳动人口增长以及科技进步。

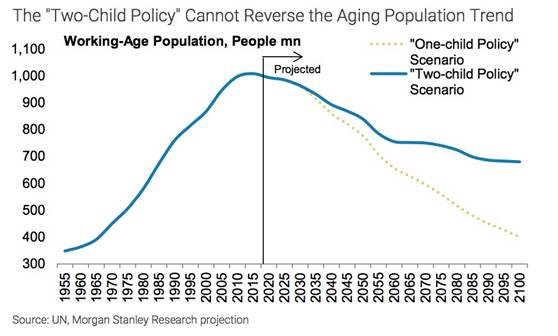

根据Morgan Stanley的测算,虽然中国在放开“二胎”政策之后,劳动年龄人口较“独生子女”情境下有所增加,但劳动力人口的下滑趋势并未改变。到21世纪末期,中国劳动年龄人口的预测值较世纪初下降约30%。

图1 中国劳动年龄人口面临下滑趋势

数据来源:联合国、Morgan Stanley

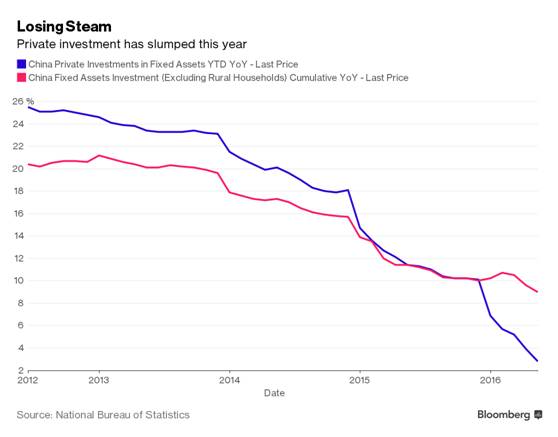

与此同时,中国固定资产投资累计同比逐年下降,尤其是私人部门自今年以来投资增速面临“断崖式”下跌,这可能意味着企业利润与投资意愿的同步下降,对社会资本积累形成负面影响。

图2 中国企业投资增速下跌影响资本积累

数据来源:国家统计局、Bloomberg

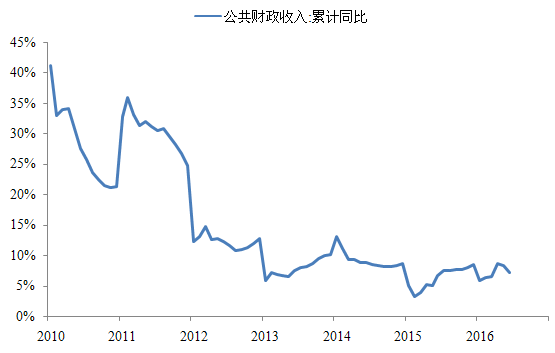

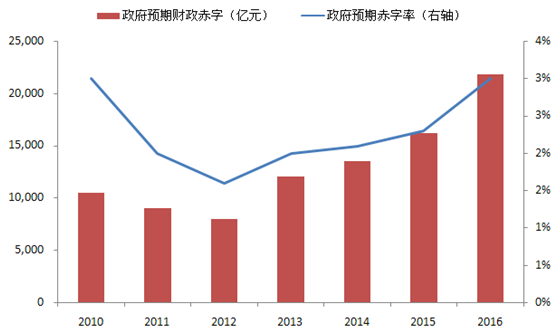

从人口与投资的数据上来看,中国未来经济增速放缓的趋势已呈必然。若政府在短期内想继续维持6.5%以上的GDP增速,公共部门开支必定增加。但事实上,在私人部门不景气的状态下,政府财政收入也呈下滑趋势,有限的财政空间则会导致政府财政赤字上升。

图3 中国公共财政收入逐年下降

数据来源:WIND

图4 政府赤字总量与赤字率皆呈上升趋势

数据来源:WIND

货币政策与财政政策在短期内可以缓冲经济的下行压力,但正如前文所言,货币与财政政策并不能左右经济增长的长期趋势,这也解释了为何中国一再呼吁在劳动力市场、经济结构、科技创新等领域进行结构性改革的原因。

来源:搜狐财经