央行第二季度货币执行报告中删除“区域性金融风险”,并弱化市场降准预期,反应在经济下行的背景下政策面更加偏重对系统性风险的控制,警惕风险的同时我们又该做怎样的投资策略呢?

货币执行报告透露的两点信息

信息一:偏重于系统系风险

自2012年以来,历次在在历次政府工作报告、中央经济工作会议、十八届三中全会、“十三五”规划建议及纲要中在历次政府工作报告、中央经济工作会议、十八届三中全会、“十三五”规划建议及纲要中都会提到的“守住不发生系统性区域性金融风险的底线”却在第二季度报告中改 为“牢牢守住不发生系统性金融风险的底线” ,删除了有关区域性风险的表述,这可能意味着央行认为目前中国出现系统性金融风险的概率远大于出现区域性风险,当前更应该关注系统性金融风险。

信息二:弱化降息预期

央行在“专栏4 资产负债表与宏观分析”部分提到,“若频繁降准会大量投放流动性......容易强化对政策放松的预期,导致本币贬值压力加大,外汇储备下降”。

虽然央行用“频繁降准”的表述并未完全封杀降准的可能性,但这种因为怕影响汇率而弱化降准预期的态度却更为明确。

因此, 中国货币政策年内基调很可能维持中性稳健不变,除非货币市场、股市等金融出现剧烈波动,否则,降准可能会被央行尽可能少地使用。

风险与投资篇

风险篇

谈到系统性风险就不得不提资产泡沫。值得关注的是,报告首次提到“抑制资产泡沫,降低宏观税负”。这似乎呼应了不久前中共中央政治局会议在“降成本”方面提到的“抑制资产泡沫”。

现在中国存在的风险主要是资产泡沫还有债务,所以现在债务风险点主要是银行的坏账,资产泡沫的风险主要是房地产和股市。

中国银行业坏账严重

2008年以来,中国的信贷规模呈现爆炸式增长。而随着近几年经济增速放缓,越来越多的坏账开始出现。从坏账银行收购的不良资产上升也可以看出这一趋势。比如,中国最大的坏账银行——信达资产管理公司手中的银行坏账由2013年的1148亿元升至2014年的2068亿元,规模扩大了80%。

国际清算银行曾在去年9月份警告称, 中国的信贷在国内生产总值中的占比预示着未来几年银行业发生危机的概率在增加。

银行坏账对应的是债务风险,还有信用债,当前一些银行的通道业,比如银行委托理财等大量资金集中在金融领域里,表现为M1(狭义货币)的规模过大、增速过高。本来以为钱到了企业这个层面,应该是跑到实体经济中去的,没想到企业存款大量增加后,也去投资理财,这种脱实向虚的情况加大中国经济的系统性风险。——这也是前一段时间银监会试图清理银行通道业务的原因,其意在“消除”银行的系统性风险,拉低长期利率,引导资金流向实体经济。

房地产存在泡沫风险

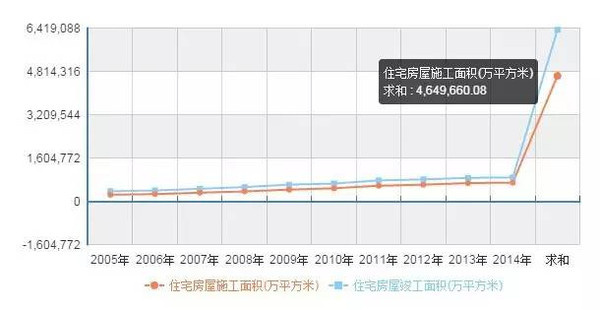

依据国家统计局官网公布数据显示,以2005年——2014年的数据分析,2014年年末城镇总人口74916万人,从2005年到2014年9年的住宅房屋竣工面积为1707173.49万平方米、住宅房屋施工面积为4,649,660.08万平方米,平均人均住房面积22.79人/平方米,平均潜在人均住房面积为62人/平方米。

除去2015年与2016年上半年的房屋施工和竣工情况,平均人均潜在的住房面积62人/平方米远远大于实际人均住房面积22.79人/平方米——未来一段时间,按3人住100平米房屋来计算(62*3/100=1.86)房屋的数量与人口的数量比为1.86,,潜在的房屋数量供给远远大于人口。

此外,中国居民负债率疾速上行、房贷/GDP加速上升、房贷收入比超日赶美,反应中国居民的收入已经赶不上房价上涨,加之人口红利消退,将进一步加快楼市泡沫的破裂速度。

股市投机严重

前不久证监会出台严管IPO、资管计划和融资审核的政策,此外,深交所加大异常交易行为监管力度,对持股集中度较高的中小市值股票重点监控——反应监管层对股市投机的担忧。

从各国经验来看,资产价格泡沫一定离不开货币政策过度宽松,既有央行主动宽松过度的情况,也有海外资本大量流入而央行对冲不足的情况。 就中国现状而言,“抑制资产价格泡沫”意味着央行不能过度放水,特别是在已经出现“资产荒”的情况下。

机会篇

虽然央行发布第二季度货币政策执行报告对经济并不悲观,但是里面更多透露大的是对风险的分析和未来货币政策的把控。那么通过上面分析,我们很清楚的看到未来中国的货币政策将会是一个中性稳健,绝对不会很宽松,那么会存在哪些投资机会呢。下面就结合以上内容重点谈谈外汇、债市、股市投资机会,并把重点放在股市分析上。

外汇:美国大选期间,11月之前美联储加息的机会并不大,但不排除大选后12月份一次加息的可能性。此外,中国短时间经济也很难恢复,中长期看人民币贬值预期是存在的,外汇市场可长期继续看空人民。

债市:鉴于前几周债券市场长期段利率走低(债券市场收益率与价格呈反向关系),债券短期风险存在。长期来看,中国债券市场初具规模,作为企业直接融资的重要渠道,未来债券投资机会巨大。

股市:股市是一个很典型的政策市场,宽松的环境下股市往往会走牛,如2005—2007年,央行多次降准实施宽松的货币政策,股市直奔6000点;2009年,4万亿经济刺激,股市经历大跌后走了一波1500点的大反弹。现如今,货币政策偏中性,加之基本面除国企改革(去年国企改革已经在股市中提前兑现,受去杠杆影响快速回吐)能作为投资主线外,没有太多的投资主线和持续的热点,短时间很难有大的起色。除非货币政策再度持续性的宽松。

如上分析,过于宽松的货币环境,不但导致本币贬值压力加大,外汇储备下降,而且将会进一步滋生房地产的投机泡沫和银行的坏账。所以, 在经济中长期承压、货币政策不会过于宽松的情况下,选择业绩持续性较好或有避险功能概念的股票是不错的选择。

来源:搜狐财经