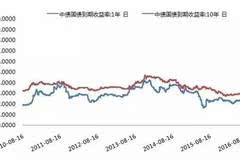

2016年8月初中国财政部发行280亿元一年期和350亿元十年期新债, 共计吸引2600亿元人民币加入投标大军, 招标倍数达到惊人的3.54、 4.57倍, 同时也使国债的招标利率创出了逾十二年的新低, 十年期国债招标利率低至2.74%, 回想几个月前, 个人投资者疯抢国债的时候, 十年期国债的收益率还在4%以上, 利率下行的速度着实令人咋舌。

经济下行与利率下行形成了一致性的预期, 经济走势越是疲弱, 就越需要更低成本的资金与更高的流动性来刺激经济。但从全球量化宽松的经验来看, 流动性的大量投放并未带来发达经济体的复苏, 像日本这种人口高度老龄化的国家更是陷入了流动性陷阱, 凯恩斯主义的增加总需求, 带动生产增加就业的理论并未帮助现有的发达经济体摆脱泥潭。

图1. 10年期及1年期国债收益率均接近2010年前低水平

数据来源:wind

城门失火殃及池鱼, 全球性的经济危机也难令中国经济独善其身, 投资增速放缓, 外需疲软也使中国央行在经济衰退的伊始阶段采用了加大流动性释放的方式来刺激经济, 但与2009年的刺激相比, 这次的货币刺激并未使经济出现U型反转, 反倒是使资产投资回报率出现下降并使民间固定资产投资增速出现放缓。

同样是在8月份, 发改委官方网站发布《更好发挥投资对于经济增长的关键作用》评论文章, 文中出现了“择机进一步实施降息、降准政策”的提法, 但随后立即删除了这一提法, 表面上看是又一次财政与货币政策的冲突, 财政要求扩张与货币要求稳健形成了一定的矛盾, 但从更深层次的原因来看, 央行在不断下调利率后, 利率对经济的边际刺激效用正在递减, 反而更可能催生新的流动性陷阱。

企业贴现率下行,更利于静态回收期较长行业

表1. 投资回报周期较长行业与较短行业的对比

通常而言, 货币扩张对于降低流动性有很强的刺激作用, 利率下行对于企业成本的节约贡献了很大的利好, 企业内部贴现率的高低与贷款利率密不可分, 在贷款利率维持5-7%的情况下, 企业内部贴现率下降1-2个百分点, 按年折算的净现值(NPV)可以提高一倍, 也就是说降息可以为企业的项目带来更高的盈利空间。

但当贴现率下降到2%以下后, 投资项目的净现值增速就会大幅放缓 。当贷款利率降到一定程度, 其对企业盈利的增长及项目回报的增加所产生的作用将十分有限。同时, 降息对于静态回收期较长的行业的刺激明显大于投资回收期较短的行业。

假设投资一个行业后第1年就能产生现金回报,且每年都有现金流回收, 那随着贴现率的降低, 其不同利率水平下的净现值提升的幅度将明显低于一个投资5年后才能出现现金回报的行业(表1)。因此,再进一步降低利率对于促进企业盈利增长的边际效用正在递减, 目前贷款基础利率(LPR)已经降到了4%左右, 而存款利率则在1.5%左右, 由于存贷利差的存在, 贷款利率下行的幅度已经相当有限, 即便是继续下行, 对企业融资所带来的成本节约也不再明显。

民间杠杆上升较快,房地产部门杠杆率高企

低利率及流动性投放的另一个副作用是大幅提高了居民部门的杠杆, 今年6月末人民币房地产贷款余额已达 23.94 万亿元, 同比增长24%, 增速比上季末高1.8个百分点。

尤其是今年上半年, 房地产贷款增加迅猛, 达到 2.93万亿元, 同比多增1.04万亿元, 增量占同期各项贷款增量的38.9%, 比 1-5月占比水平高0.3个百分点。房地产俨然成为了居民加杠杆的主力部门, 2016年上半年, 月均贷款新增3933亿元, 而在房地产销售面积增速达到27.9%的同时, 房地产销售额却同比大增42.1%, 房地产市场的杠杆率(新增房贷/新增商品房销售额)2016年上半年上升至56.5%, 新增的房贷已经占到了GDP的6.4%,在消费增速一直没有较大变化的情况下, 房地产市场的火爆及房贷规模的激增已经成为了中国居民信贷的主要支出。

图2. 2016年上半年新增房贷情况及房地产销售面积/额增速

数据来源:海通证券研究所

7月份房贷的增长继续保持迅猛势头, 7月末新增人民币贷款余额4646亿元, 住户部门贷款增加4575亿元, 居民房贷占据了新增人民币贷款的绝对多数。先期大量的流动性投放撬动了居民的购房杠杆, 同时也令2016年成为了地王频现的一年, 如果利率维持下行不变, 贷款成本继续下降, 而资产配置荒依旧延续, 那房地产泡沫将会被进一步推升居民杠杆, 无助于经济的稳键发展。

地方政府收入情况改善,或成货币宽松的最大受益者

地方政府将成为宽松的货币政策下最大的受益者。低利率环境对企业的正向刺激边际效应正在递减, 同时也推动了居民杠杆率的上升。但却使近期政府的现金流情况得到了显著的改善, 地方政府的收入在2016年下半年明显出现了上升, 而其中土地收入的增加是政府收入增加的主要原因, 2016年年中, 地方政府土地出让收入同比增长了10%。与此同时, 政府地方债置换为地方政府节约了大量成本, 2015年5月以来, 地方政府债累计发行了7.8万亿, 6万亿为债务置换, 对于之前的地方融资平台债务进行了置换, 大大降低了政府债融资成本, 同时地方政府的存款增速也在上升, 尤其是活期存款增速, 增速更是超过了20%。

图3. 2015年至2016年期间政府债发行及债务置换,PPP发行情况

数据来源:中金财富研究

一系列的现象表明, 政府去杠杆的进程正顺利铺开。政府去杠杆的顺利进行意味着地方政府的融资平台将能继续助推基建投资的增长, 而PPP作为财政的出表工具将带动财政与民资一起发挥投资拉动经济的刺激效应。

财政部已经联合多部委在6月启动了第三批PPP示范项目,至今财政部已经收到了1070个申报项目, 总投资额接近2.2万亿元, 这占到了全国PPP综合信息平台的20.8%。在地方政府债务危机稍有缓解的情况下, 新一轮的PPP扩张又将成为下一阶段经济增长的支柱。

综上所述, 宽松的货币政策对于经济的刺激作用已不再明显, 过度的流动性投放不会对企业融资成本的下降贡献更多的帮助, 目前的环境下反而会推高居民杠杆, 催生房地产泡沫, 无助于扭转中国经济的颓势。而在解决了地方政府高杠杆的问题后, 货币政策很可能淡出人们的视野, 目前一味呼吁降准降息的声音将越来越弱, 供给侧改革, 政府引导的PPP项目投资将更可能在大概率上替代货币刺激成为中国摆脱经济颓势的强心剂。

海银资产投资研究

本文作者:柏文轩 许润杰

来源:搜狐财经