文/黄志龙 苏宁金融研究院宏观经济研究中心主任、高级研究员

在G20杭州峰会召开之际,全球经济再次走到了十字路口,陷入了IMF总裁拉加德所指的“新平庸”。“新平庸”最突出的特征是:各国央行持续不断的QE和负利率政策,并未扭转全球经济持续疲软和通缩的风险,全球流动性陷阱正在来临。笔者认为,相比绿色金融、结构性改革等长期问题,全球流动性陷阱风险是G20杭州峰会最严峻的短期挑战。总体来看,当前的全球流动性陷阱表现在四个方面。

首先,全球经济陷入了“低增长陷阱”。

必须承认,G20峰会在金融危机之后协调各国宏观经济政策、防范以邻为壑的汇率政策和严重贸易保护主义方面发挥了核心领导作用。然而,G20未能解决全球经济增长的长期动力问题,在过去的六年里,全球经济增长经历了大约两轮周期,第一轮是2009-2010年危机后的恢复性反弹,2011-2013年欧洲债务危机爆发再次陷入低谷,2014年欧洲债务危机平复,在美日欧三大央行强力QE政策刺激下,全球经济增长再度回升。然而,近两年趋势表明,即便是欧洲央行、日本央行的负利率政策,也没能止住全球经济再次下滑的势头。在G20杭州峰会召开前夕,IMF再次发出警告,全球正陷入“低增长陷阱”。

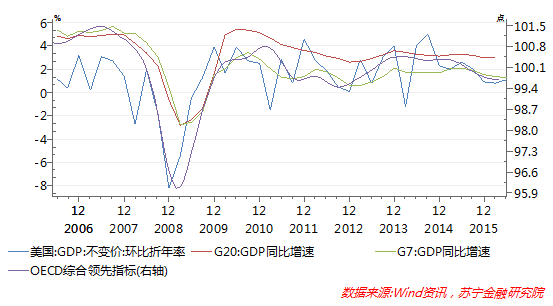

从OECD编制的全球综合领先指数来看,其2015年10月再次跌入荣枯线100以下之后,连续8个月下滑,无论是G7还是G20作为一个整体,经济增速都处于近年来的新低(参见下图)。

从各国情况看,其中经济复苏最为强劲的美国经济,今年二季度增速(环比折年率)为1.1%,此前的两个季度分别仅为0.9%和0.8%,均大幅低于2014年二季度至2015年三季度平均2.98%的增速;中国经济进入新常态后,持续下行至今年上半年的6.7%;日本、欧元区、巴西、俄罗斯等G20主要成员国则长期处于衰退的边缘。由此可见,全球几乎所有国家(除美国外)的货币宽松政策,并未带来世界经济的平稳增长。

其次,各国物价疲软,通缩风险加剧。

理论上讲,“流动性陷阱”的表现除了经济增长低迷外,还表现为物价疲软、通缩风险加剧。全球通缩风险表现为两方面:

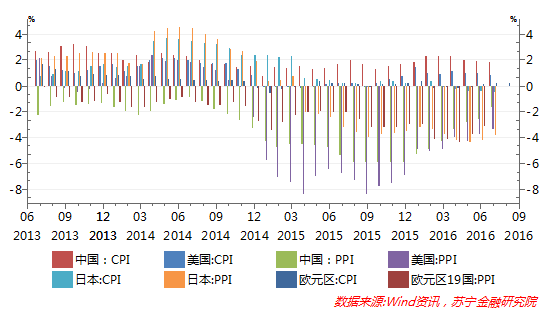

一是消费价格指数(CPI)通缩趋势。在2013-2014年期间,只有日本、欧元区在个别月份CPI涨幅在零以下,处于事实上的通货紧缩中,但从2015年开始,中国、美国的CPI也全面下行,其中美国在2015年1-4月的CPI涨幅在零以下,陷入了事实上的通缩,今年7月中国、美国的CPI涨幅分别仅为1.8%和0.8%,创下了年内新低。与此同时,日本虽然实行了负利率政策,但仍在今年3月再度陷入通缩,至7月通缩幅度已达-0.5%。欧元区的CPI涨幅则一直在零上下波动,通缩压力始终未能缓解。

二是生产者价格指数(PPI)长期通缩。截止今年7月,中国PPI通缩持续了54个月,美国为20个月,欧元区24个月,日本16个月(参见下图),全球主要经济体长期处于通缩之中。

再次,全球性资金过剩和全球性“资产荒”并存。

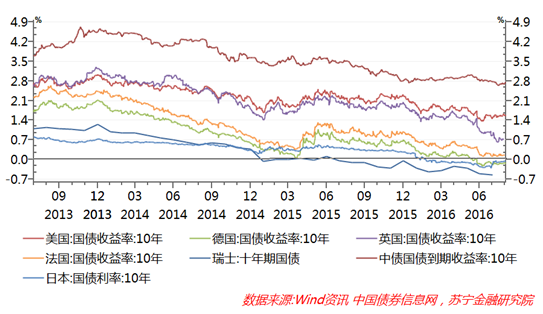

各国央行持续不断的货币宽松政策释放的流动性,并没有进入到实体经济,而是大范围进入国债、黄金市场避险,大幅拉低了国债利率,推高了黄金价格,全球性“资产荒”已经来临。根据美银美林统计,全球负收益率国债规模达到13万亿美元,在全球存量主权债券中,名义利率为负的比重达到30%。目前,日本、德国、瑞士三国的10年期国债均进入负收益率时代,法国、英国等国的国债收益率也接近于零,美国和中国的10年期国债收益率均创下了近年来的新低(参见下图)。此外,全球性“资产荒”还表现在黄金价格的大幅上升,8月初,全球黄金已经突破130美元/盎司,较2015年12月初低点100美元/盎司上涨30%。

最后,企业和个人持有现金量屡创新高。

持续宽松的货币政策释放的过剩流动性,并没有带动企业投资意愿上升,全球主要经济体的企业和个人不得不大规模持有现金。据彭博社统计,今年二季度末,中国非金融企业持有现金规模高达1.2万亿美元,同比大增18%,欧元区非金融企业持有现金规模在经历前几年稳步下行后再次创下历史新高,达到了4370亿欧元。日本去年第四季度企业的现金与存款达到246万亿日元,创下历史新高。美国企业持有的现金规模高达1.68万亿美元。

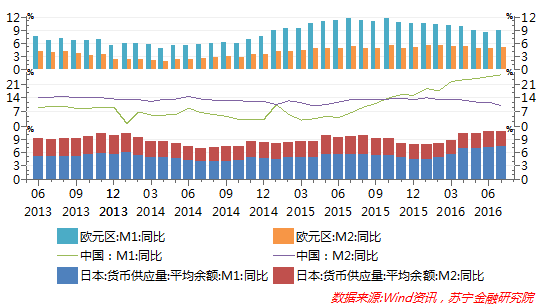

企业和个人大量持有活期存款和现金,在货币供应量M1(活期存款为主)和M2(定期存款为主)增长中也有所体现。中国M1增速2015年10月首次超越M2增速,二者的剪刀差越来越大。同样,在日本和欧元区,M1的增速长期显著高于M2的增速(见下图)。出现这一现象原因有两点:一是活期存款与定期存款的利差越来越小,企业和个人持有活期存款的机会成本越来越低;二是企业扩大投资的意愿不强,居民可投资的优质资产缺乏。

综上所述,面对如此严峻的全球流动性陷阱,进一步放松货币政策的作用不大,迫切需要扩大财政赤字规模。IMF在G20峰会召开前警告,全球经济已陷入近三十年来最严重的增长疲软期,呼吁G20国家加大财政刺激、推进结构性改革、重振自由贸易,其中,短期的财政刺激对走出当前流动性陷阱无疑十分关键。所幸的是,美国财政部长雅各布·卢近日宣称,在G20杭州峰会召开前,美国已经成功说服其他G20发达成员国改变主意,将之前的财政紧缩措施转为刺激财政以提振经济,作为东道主的中国,也将在下半年加大财政政策的扩张力度。在这种背景下,全球经济有望走出当前的流动性陷阱。

来源:苏宁金融研究院