2015年12月美联储宣布加息25个基点,开启了美联储本轮加息历程。2016年初市场普遍认为年内能够加息四次,但此后受经济基本面不够强劲、全球金融市场风险事件频发、英国退欧公投等因素干扰,加息预期一降再降,到目前年内加息次数的预期已经降到了一次、甚至是不加息。

三季度以来,美国经济基本面良好,核心PCE物价指数同比逐步向2%靠近,就业市场持续转好,海外市场平静,而且美元指数在95附近波动可以打消美联储因美元大幅升值阻碍出口的顾虑,令市场感到加息越来越近。至年底美联储还有三次议息会议,究竟哪次会议加息概率最高?美元指数的震荡走势会被打破吗?

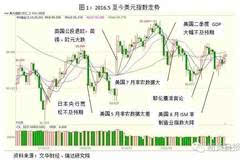

图1:2016.5至今美元指数走势

国际收支、通货膨胀、利率、市场预期、他国的宏观经济政策以及货币当局的干预通常被认为是影响汇率六大重要因素。但对不同币种,各个要素的影响程度是不同的。而且,同一因素在不同时期对同一币种的影响大小也有差异。

对美元指数而言,近一两年来,受国际收支与通货膨胀因素的影响非常微弱,利率、市场预期、他国货币政策、美联储的前瞻指引及官员讲话基本可以解释美元指数大部分时间里的波动。

不论是美联储加息举措,还是美国经济数据向好或美联储鹰派言论令市场加息预期增强,抑或是欧洲央行、日本央行、英国央行加码宽松货币政策,都能使美元指数升值。反之,美元指数则下降。今年令市场关注的英国退欧公投事件,主要通过英镑、欧元贬值以及影响美联储加息进程来作用于美元指数,可以归类于市场预期。要想得知美元指数的走势,需分析其影响因素的现状。

首先是利率。

美联储2015年12月加息之后,美元短端利率上行,长端利率保持下行态势,但今年7月初有所反弹。对比欧元、日元和英镑短期利率均下行的走势,美元利率上涨十分抢眼。这四种货币均为自由可兑换货币,较为符合利率平价理论的前提。根据该理论,预期回报率高的货币远期倾向于升值,美元利率的上扬有利于支撑美元保持强势。

图2:2012.01-2016.09美元、欧元、日元、英镑三个月期libor利率走势

数据来源:wind资讯、瑞达研究院

其次是市场预期。

市场预期可以认为是众多市场参与者对所获信息加工之后的一个综合体现。自美联储退出QE之后,市场关注的焦点已经不是美联储是否加息,而是何时会加息、加息多少、要加几次。

今年以来美联储官员考量是否加息的因素主要有五个,分别是国内经济状况、通胀水平、就业市场、外围风险、美元汇率,这五大因素也是市场共同关注的。此外,美联储官员的时而鹰派时而鸽派的讲话也会增强或削弱市场的加息预期。一年多来,市场加息预期的强弱变化较为频繁,对美元走势的利多与利空影响也不定。但在大的加息预期主导下,加息预期的削弱并不能令美元指数跌破一年多来震荡区间的下限。

图3:2008.01-2016.08美国非农就业人数总量及失业率

数据来源:wind资讯、瑞达研究院

图4:2008.01-2016.07美国CPI及核心CPI同比(%)

数据来源:wind资讯、瑞达研究院

再次是他国货币政策。

自美联储去年年底加息以来,欧洲央行、日本央行与英国央行在宽松货币政策上越走越远。今年3月,欧洲央行宣布全面下调三大利率,扩大月度QE购买额至800亿欧元,还宣布6月起启动为期四年的新一轮TLTRO(长期再融资)操作。

日本央行在1月议息会议上宣布将银行超额准备金账户的利率调至-0.1%之后,7月又决定将ETF年度购买规模从当前3.3万亿日元扩大至6万亿日元。英国央行在退欧公投之后,为提振经济于8月降息25个基点,还扩大了QE购买规模,令其购债计划升至4350亿英镑每年。

后市来看,欧洲央行、日本央行持续加码刺激的趋势还在,但可以采取的工具已经不多。英国央行是否会加码刺激,还要看英国的经济状况,近期数据显示退欧对英国经济的影响要比预期小许多,年内再度宽松有一定难度。从此因素分析,年内欧元、日元、英镑兑美元的贬值空间有限,不易助推美元指数上涨。

最后是美联储的前瞻指引及官员讲话。

美联储7月FOMC货币政策会议未加息,但官员们表示威胁到美国经济的风险因素在减小,劳动力市场在好转。而三季度以来,美联储官员的表态鹰派占据上风。在有今年投票权的10位官员中,持鹰派以及中性偏鹰派态度的官员占到6位,在全部18位美联储FOMC会议成员中持此态度的占10人,除去2人表态中性及1人态度未知,是鸽派及中性偏鸽派态度成员的两倍。从美联储官员的表态来看,今年加息的概率非常之高,将支撑美元指数强势表现。

表1:2016年三季度美联储官员表态汇总表

资料来源:华尔街见闻等网站公布的公开资料,笔者分类整理而来。

综合以上以及因素来看,利多美元指数的因素略占上风。

但美联储加息将是缓慢而渐进的,而且一旦经济数据出现稍微的偏离,美联储将会调整加息幅度和加息速度,从而打压美元的强势表现。

在加息时点上,因美国三季度数据的全部公布要到11月初,在三季度数据不全的情况下,美联储很难做出加息决定。而11月美联储议息会议并没有新闻发布会,宣布加息并不利于与市场的沟通。

反观12月FOMC会议,即能获得更多数据,而且有新闻发布会这种途径与市场做良好沟通,因而我们认为美联储12月最有可能加息。

加息幅度预计最多为25个基点,利率可能长期维持在低位,明年的加息幅度也不会太大,对美元指数的利好有限。

影响下半年美联储加息的干扰因素还有美国大选,如果希拉里顺利当选,美联储加息过程将会更为顺畅。至今美元指数窄幅高位震荡已经持续一年多时间,这是多重因素均衡作用的体现,目前看,尚没有一种因素能够打破这一局面。即便是美联储年内加息,美元指数震荡格局也不会发生改变,还会长期持续下去。

(作者简介:王小娟,瑞达期货国际宏观经济分析师)

来源:财经眼界