统计局公布第三季度的经济运行数据之后,坊间流传一个段子。

老外朋友问我:中国的GDP,一季度增长6.7%,二季度增长6.7%,三季度增长6.7%,真的这么巧吗?我双手插入乱发,深深陷入沉思,最后,语重心长地告诉他:在中国,重要的事情要说三遍……

嗯,为了这个L型底,统计局也是蛮拼的...

继9月金融数据传递乐观信号后,昨天公布的三季度数据继续提振市场信心。

中国2016年三季度GDP同比增长6.7%,符合预期,但低于2015年第四季度的6.8%,且续创2009年一季度以来最低增速。

其他数据方面,固定资产投资、民间投资增速,以及房地产开发投资增速集体回升,均升至近三个月高位,显示基建投资发力明显。社会消费品零售增速扩大至年内最高。但在去产能政策影响下,9月规模以上工业增加值同比增速不及预期。

方正证券的任泽平认为:一二三季度GDP增速为6.7%、6.7%、6.7%,重要的事情说三遍,验证了经济L型的判断。

那么,接下来经济如何运行?

统计局发言人盛来运称,前三季度国民经济运行稳中有进、稳中提质。今年以来国内工业行业供需矛盾有所缓解。今年以来重点行业库存、销量均出现向好态势。中国将确保完成全年目标。中国经济仍面临不确定性。

房地产投资和PPP超预期的滞后效应会继续支撑四季度,新一轮房地产调控增加了2017年经济下行压力,任泽平认为不必过于悲观,可预计加码的基建会形成对冲效应,未来经济总体仍会呈L型走势。

多项数据接连“示好”

海通证券的姜超表示经济短期企稳。3季度GDP同比增速6.7%,较前两季度走平,继续处于09年以来最低水平,但仍处年度增长目标区间内。经济企稳在价格上也得到了印证。从需求看,消费仍是中流砥柱。消费对GDP增长的贡献率高达71.0%,增速也领跑三驾马车,是名副其实的中流砥柱。

但是长期仍有隐患,姜超认为。

最新公布的中国9月金融数据也总体向好,延续了8月的回暖趋势。新增人民币贷款1.22万亿元,环比增加29%。社会融资规模增加1.72万亿元,为4月以来最高、年内第三高。M2同比增11.5%,为三个月最高。M1-M2“剪刀差”进一步收窄至13.2%。

九州证券邓海清认为,9月的金融数据表明,中国企业并未出现担忧经济下滑而融资需求萎缩的现象 ,相反仍在继续加杠杆,供给侧改革“去杠杆”压力不降反升。企业高融资表明,企业信心仍然在恢复,中国经济L型拐点已过,结合企业盈利不断改善,有利于中国股市长期“健康牛”,这与2014-2015年的“水牛”有本质不同。

方正证券任泽平此前点评称,9月制造业PMI继续处于荣枯线上,而且8、9月份是近两年的高点,表明经济景气度比市场预期的要好。预计3季度GDP增速6.7%,与1-2季度持平,符合经济L型的判断。

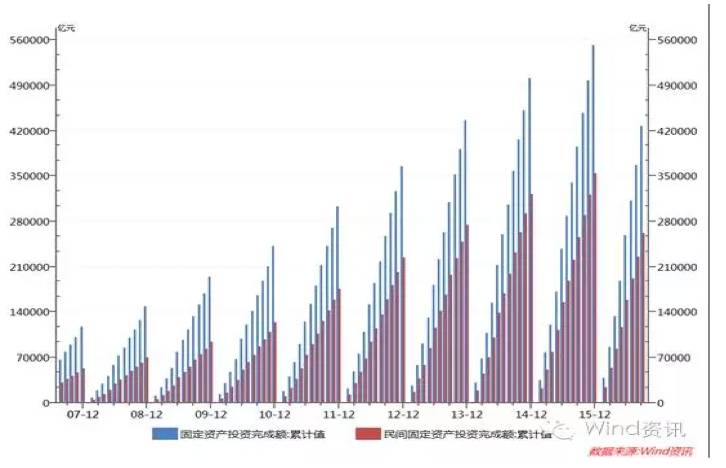

近期数据最大的亮点是固定资产投资企稳回升。数据显示,固定资产投资增速、民间固定资产投资增速前9月分别增至8.2%、2.5%,延续8月涨势。2016年一季度,中国经济出现了“开门红”,但二季度开始投资明显下滑,成为拖累中国经济的重要原因。8月份以来,固定资产投资增速累计同比企稳回升,8-9月投资当月同比均超过2季度,是中国经济企稳的重要标志。

社会消费品零售增长10.7%为年内最高,震荡上行趋势明显。市场分析称,中国居民消费结构正在发生明显变化,消费支出占比持续提升,同时旅游、娱乐等服务业消费支出更是处于长期拐点。

8-9月,M1同比增速开始下降,M1-M2剪刀差收窄,与投资和消费回暖互相验证。

从就业来看,今年前三季度城镇新增就业1067万人,提前一个季度完成全年预期目标;9月份31个大城市的城镇调查失业率低于5%,这是自2013年6月份以来首次低于5%。

从用电量来看,中国9月发电量4913亿千瓦时,同比增6.8%,前值增7.8%;1-8月发电量43732亿千瓦时,同比增3.4%,前值增3.0%。

任泽平认为,9月固投、地产投资、消费均上升,民间投资企稳回升,主要受益于房地产投资和PPP发力,表现在发电耗煤、粗钢产量、工程机械销量、PPI转正、企业盈利等超预期改善。

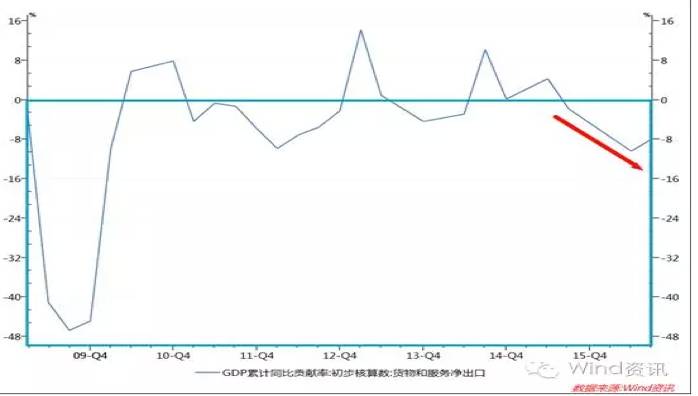

不过值得注意的是出口对经济贡献率为负。

海关总署的数据显示,中国9月出口同比(按美元计)-10%,出口降幅为7个月来最大,进口增幅以美元计也跌至负值。

统计局表示,从投资、消费、净出口三大需求的贡献率来看,消费对经济增长的贡献率是71%,比去年同期提高了13.3个百分点。资本形成的贡献率是36.8%,略有下降。净出口贡献率是负的7.8%。从这个格局来看,消费对经济增长的贡献率在继续提升,这意味着需求结构也是在向好的发展方向。

房地产的隐忧?三季度贡献率8%

房地产是中短期中国经济的最关键变量。统计局新闻发言人盛来运指出,中国房地产销售对GDP增长起到了重要作用,前三季度房地产对经济增长的贡献率在8%左右。

9月数据显示,房地产仍在狂欢道路上没有停歇,然而业内认为,经历10月初的房地产调控,房地产市场是否会成为中国经济新一轮下滑的触发因素,成为市场最为担忧的问题。

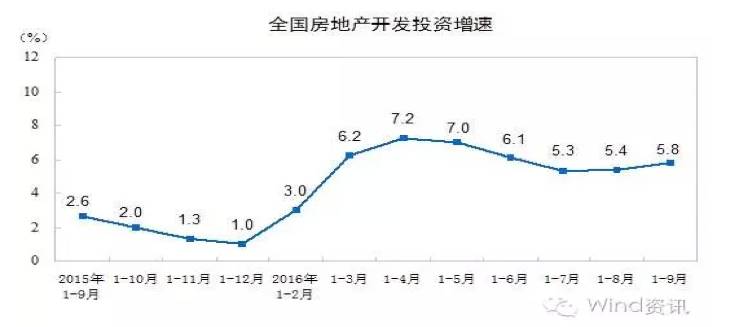

数据显示,房地产开发投资增速、商品房销售面积增速、房地产开发企业到位资金情况增速、房地产开发景气指数在5、6、7月略微放缓之后,8、9月又重拾涨势。统计局公布的数据显示,1-9月全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比1-8月份提高0.4个百分点。其中,住宅投资49931亿元,增长5.1%,增速提高0.3个百分点。

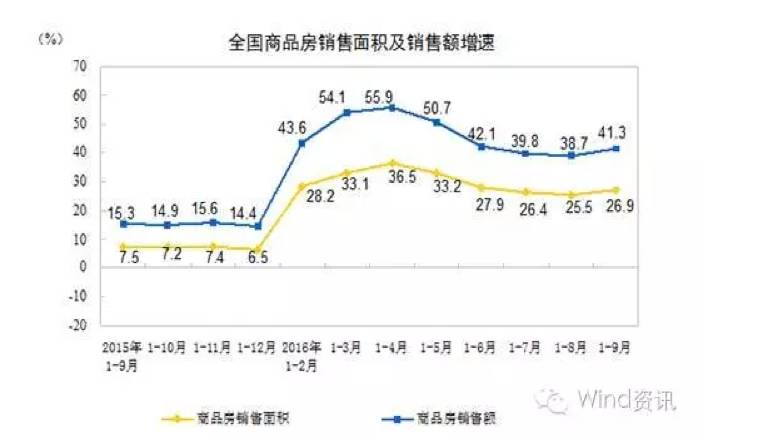

前9月商品房销售面积105185万平方米,同比增长26.9%。前9月商品房销售额则大幅增长41.3%,增速比1-8月份提高2.6个百分点。

此前一天,央行调查统计司长阮健弘披露,9月新增房贷4759亿元,占全部新增贷款的39%。虽然个人房贷增量仍高企,不过占比则大幅降低。统计显示,8月这一占比约56%,7月则高达100%。

最新消息称,房企公司债发行标准即将正式下发,部分财务指标是否达标存在模糊的企业目前可能会被暂停审核。随着销售额可预见的下降以及房企融资的收紧,房地产的走势将给未来的中国经济蒙上几丝疑云。

近日,住房城乡建设部再出重拳规范房地产开发企业,明确提出将对发布虚假房源、恶意炒作、捂盘惜售等9种不正当经营行为依法严惩。

方正宏观任泽平称,房地产小周期结束,这轮房价上涨接近尾声。

华泰宏观团队认为,资本市场对于地产调控后的地产市场走势和经济增长都有悲观的预期。预测明年国家会对地产调控的负面影响做对冲。一方面加大高铁、海绵城市、环保等领域的基建投资;另一方面会加大一二线城市土地供给,结合1亿人落户加快新型城镇化相关建设,激励地方政府通过增加人员落户的方式获得建设用地,缓释地方财政压力,同时去三四线城市地产库存,完成农村土地使用权变现和整合,通过促进人和土地等要素的流动来提高潜在增长率。这些措施需要调动各方利益尽快落实,以缓解经济下行压力。

最后的疯狂后,货币政策将收紧?

汇丰银行首席经济学家屈宏斌则表示,信贷走强或受季末冲量等季节性因素影响,但也在一定程度上反映经济活动企稳。预计未来货币环境将维持偏宽松的局面,财政政策还将更加积极以策增长。

德国商业银行亚洲高级经济学家周浩也认为,政策将转向风险控制为主。他表示,新增贷款还有将近一半来自于房贷,另外就是存款没有增加,居民户在拼命的加杠杆,而且社融中委托和信托贷款很大部分可能也是跟开发商拿地有关的夹层贷款,都跟房地产有关;所以政策的收紧也是必然的,而房地产出了调控政策后,年内应该也是最后一次看到信贷和社融这么高的增量了,这是(年内)最后的疯狂了。政策预期方面,肯定要调降对放松的预期了,继续放松只是有利于房地产,今年降准降息的难度都变大,政策转向风险控制为主。

海通证券姜超团队则指出,控制地产泡沫、通胀短期回升、美联储加息均对短期宽松货币形成抑制,近期央行行长周小川也表态,随着全球经济复苏逐步正常化,中国会对信贷增长有所控制。在9月外汇占款大幅下降的背景下,央行10月18日再度启动大规模MLF投放货币,这意味着降准或再度延后,而逆回购期限的拉长也意味着短期资金成本的上升,流动性短期偏紧。但由于地产调控大幅加码,经济下行风险升温,也意味着资金需求长期趋降,流动性长期趋松。

和沈建光、周浩的观点不同,莫尼塔董事总经理钟正生认为,四季度信贷投放规模的收缩或将有限。他指出,近期货币政策仍将处于“无为而治”的“稳健”状态。前三季度信贷投放总量规模空前,在基建和房地产的“跷跷板”下中国经济短期无虞,货币政策尚无进一步扩张的必要。而近期汇率和房价的波动也会对货币政策的倾向带来牵制。不过,考虑到目前经济企稳基础并不扎实,货币政策难言收紧,配合财政政策发力依然可期。

对于经济政策展望,海通的姜超认为,经济短平长忧,货币短紧长松。考虑到通胀短期回升、控制地产泡沫、应对联储加息等因素,央行行长周小川也提到要对信贷增长有所控制,降准或继续延后,而逆回购期限的拉长意味着短期资金成本的上升。但地产调控加码加剧经济下行风险,也意味着资金需求长期趋降,流动性长期趋松。

受美联储加息预期、去杠杆、稳房价等约束,货币政策中性,未来以财政为主,发力基建PPP。维持经济L型、通胀高点已过、股市震荡市、看多债市、这轮房价上涨接近尾声的判断。

(本文综合泽平宏观、Wind咨询,RIH投读会、杠杆游戏张银银、海通宏观姜超、顾潇啸、于博等观点)

来源:搜狐财经