摩根大通董事总经理、中国首席经济学家、大中华区经济研究部主管,中国首席经济学家论坛理事朱海斌博士近日在接受专访时表示,今年中国经济划出了一个很好的L型增长,但短期经济下行压力仍大,经济见底还言之尚早。谈到近期引发市场关切的人民币汇率问题,他表示人民币对美元贬值并非坏事,但人民币破7是一个重要的心理关口,需要消除企业和民众对此的恐慌心理。对于外汇管制,他表示对企业和居民用汇应区别对待,勿因管制妨碍企业正常的投资与运作。

香港商报记者李颖

1、言经济见底为时尚早

香港商报:你判断中国经济已经触底了吗?现在是处于L型的底部吗?

朱海斌:今年经济增速前三季都是6.7%,四季度我们判断仍在6.7%,非常的平稳,但说已到达底部还为之过早。我们预测明年中国经济增长为6.4%。L型并不是说经济增速就不动了,从短期看经济下行的压力会更大一些。原因不难理解,我们现在进行供给侧结构改革,经结构调整还在过程之中,并没有结束。这一两年经济上我们看到冰火两重天的现象,新旧产业的分化非常明显。传统产业普遍存在高杠杆、高产能的问题,需要进一步调整,新产业发展势头很好,但量还比较小。而当新产业的量日益加大时,它的增速也可能会放缓。在这个调整过程之中,经济整体还是一个趋势性、结构性的下滑。到经济真正触底之前,需要进一步结构性的改 革,比如在土地改革、户籍制度改革方面一些突破性的进展。

PPI由负转正通缩结束

反过来看今年,年初我们判断今年6.7%的增长目标是达到了。从数据来看,支撑今年经济增长的主要来 自三个领域:一是基建,二是房地产,三是汽车销售。房地产跟基建带动了钢铁、煤炭等行业短期的好转。今年另外值得欣慰的两件事情,一是PPI由负转正。PPI通缩一直是近几年来令人头痛的问题,PPI通缩意味着名义GDP增速走低,对企业的利润增长带来更大的压力,也提高了企业债务的实际利息负担。通缩情况下,高债务要实现去杠杆几乎是不可能的。而PPI通缩结束,带来一个直接的好的结果便是工业企业利润增速由负转。从债务问题来看,煤炭和钢铁利润出现好转以后,其违约风险在短期也有缓解。另外一个好的现象是,经济调结构仍在持续,新旧动能转换,新的行业如环保、医疗、教育、娱乐、文化等产业的投资增速,要远远高于像房地产、钢铁、煤炭这些行业的增速。

房地产明年或负增长

但在经济增长的速度来看,在四季度以后环比增速可能会出现比较明显的下滑。基建、房地产和汽车中,至少房地产和汽车两项未来一两年季度会走弱。房地产投资增速今年上半年为6%左右,去年是负增长,所以今年上半年是房地产支撑了中国经济。从三季度以后房地产增速就略有下滑,我们判断明年可能会回落至近1%,明年上半年甚至有可能出现负增长。这个是对经济稳增长是不利的。

汽车销售今年录得两位数的增长,与小排量汽车车辆购置税从10%降至5%有关,但这个政策年底到期,明年车辆购置税估计从5%调到7.5%,明年汽车销售增速可能跌至5%。因此今年支持经济增长的两块动力,明年都会走弱。当然政府会可能通过PPP、基建领域和服务业等方面加大力度,来缓解经济下行压力。但从短期看,未来一两个季度的经济环比增速会比今年二、三季度要弱。

2、宏观决策由宽松转平稳

香港商报:现时中央的宏观经济政策呈现怎样的特点?

朱海斌:宏观经济政策从去年下半年出现了一个拐点。如果我们看过去两年的货币和财政政策的话,2015年年中之前一段时间,财政政策和货币政策是同时收紧的,而从去年三季度开始,财政政策和货币政策同时转向宽松,政府的财政赤字提高了,很多财政预算之外的一些财政措施,比如政策性银行的专项贷款等,从去年三季度之后也加大了力度。财政整体对经济的支持从去年下半年在加大,我们称之为扩张型或积极的财政政策。

货币政策方面对经济的支持也很明显,去年央行降息降准,另外汇率从去年8月份后开始主动调整,至今差不多贬值10%。信贷增速也是从去年下半年开始往上提,所以货币政策虽然一直说采用审慎的货币政策,但实际上从去年三季度以后,货币政策趋于宽松。这个过程一直持续到今年年中。到今年三季度后,财政政策和货币政策都趋于平稳,不再继续宽松。今年下半年人民币汇率贬值的步伐明显慢下来,信贷增速在今年6、7月份以后基本控制在相对平稳状态。今年2月份降准之后,央行降息降准的步伐也停下来了。今年年中后货币政策整体比较平稳。我们判断2017年货币政策还是会继续保持平稳,不会出现特别明显的收紧和放松。

3、7是重要心理关口

香港商报:今年10月以来,人民币汇率接连贬值,引发市场关注,您认为引发人民币汇率接连下行的原因是什麽?

朱海斌:人民币10月以来的贬值,跟以前不太一样的地方在于一篮子汇率非常稳定。从去年8.11汇改以来,人民币汇率走走停停,短期内贬值比较明显的有几个大的阶段:第一个阶段在8.11汇改之后连续3天,第二轮是去年12月到1月,第三轮在今年5月到6月,每一个波段大概都是3%-4%的贬值幅度,前三轮都有央行对人民币汇率主动调整的因素。这种主动调整不仅是对美元的汇率,也要看另外一个指标——上海外汇中心交易指数的一篮子汇率,在过去一年贬了10%左右,从104到目前94。在每一轮过程中,人民币兑一篮子货币也大概有3%-4%的幅度,这确实有央行对汇率管理主动调整的影子在背后。但10月份人民币对美元的贬值,我觉得更可能是在人行意料之外的被动调整。

10月人币贬值属被动

为什麽这样说?如果看一篮子指数,10月份以后基本上没有动,从月初的94.2,到高点的94.7,现在又回到94.1。人民币汇率变化的原因主要是美元升值,10月份美元的升值幅度是超出市场预期之外的,美元指数在10月份升值逾3%。

今年3月以后,人行跟市场沟通的一个明确的信号是,目前的人民币中间价定价机制基于两个指标:一是前一天市场的收盘价,二是参考一篮子汇率,包括上海外汇中心的交易篮子,也包括像BIS、SDR的汇率篮子。在上海外汇交易中心(CFETS)指数中,美元所占比重不超过30%。这就是说,如果美元对篮子里其他货币升值的话,人民币要维持篮子的基本稳定,必然要对美元贬值,这是目前的中间价机制所决定的。所以我们看到,10月份人民币对篮子货币稳定,但对美元贬值,这是一个被动型的调整,不代表一个政策主导下有意的调整,也不代表人行在人民币汇率机制的变化。

须消除对贬值恐慌心理

香港商报:市场最关心的是,这轮贬值还会持续吗?人民币贬值何时是底?

朱海斌:人民币是否继续贬值,关键取决于美元的走势。我们目前判断,美元指数这一轮走强也难以维持。现在美元指数在98、99左右,高点可能到100点左右,基本上这一轮会到头。如果12月份美联储加息成真,美元指数短期再上升1-2个百分点还是有可能的。但从基本面因素来看,我们觉得美元指数这一轮上升可能难以持续,上冲后可能会往下调。

目前需要担心的是,如果美元继续走强,而人民币在现有机制下被动对美元持续贬值,可能加剧国内的企业和居民的心理恐慌。如果突破几个重要的心理关口,比如6.9或7,7是一个很重要的心理关口,如果突破对国内民众的心理冲击会比较大。

在这种心理恐慌下,可能会导致资本外流加剧。这可能是现在人行比较担心的。事实上人民币对美元贬值本身不是什麽太坏的事情,关键是怎麽消除企业和民众的恐慌心理。

4、外汇管制宜区别对待

香港商报:去年以来,中国资本呈现净流出局面,截至今年9月底,中国外储降至31663.8亿美元,创2011年5月以来最低水平。你认为现时中国外储是否在合理水平?外汇储备连续下降这种趋势会持续吗?

朱海斌:中国外汇储备近两年消耗得挺快,从2014年的最高点接近4万亿到现在下降了8000多亿美元,其中有部分因素是因为汇率波动的因素,但是人行在外汇市场上被迫的干预,出售美元资产维持人民币稳定估计达到五六千亿美元的规模。从财政部美债数据来看,从去年8月到现在,中国减持美债达到850亿。当然从整个中国外汇储备下降的角度来说,其实美债的下降幅度是低于外储的整体下降幅度的。外储下降有两个最主要的原因,一是「藏汇于民」的政策意图。

2014年中国外汇储备达到4万亿美元时,国内的主流声音是觉得中国的外储太多了,包括时任外管局局长易钢亦公开表示外储太多,一个对策是「藏汇于民」,把一部分外汇资产从外管局、政府手中转到企业和居民手中。中国的外汇储备本身不是政府的净资产,它实际上是人行发人民币后换美元所得,它的资产对应的是负债端,实际上中国外汇的最终来源是中国这麽多年以来的经常项目顺差。

2014年6月至2016年6月,我们估计整体资本外流为1.1万亿美元,其中有7000亿美元都是跟过去两年企业资产负债表调整,即企业偿还外债、增持美元资产这一调整有直接关系。另一块是居民,有一部分是正常的资产重新配置,但确实有一部分是我们所说的热钱。热钱主要是汇率贬值预期下的恐慌,导致资本外逃和外流。

香港商报:资本外流加剧,会否引发更严格的资本管制?

朱海斌:中国的外汇管制一直存在。按照外管局的官方说法,外汇管理部门未对汇兑和跨境收付采取新的管制措施,但强化了对现有外汇管理规定的实施。外汇管制的实质性收紧尤其体现在居民部门,比如每个居民5万美元的外汇额度,现在依然保持不变,但在具体操作上比以前更加严格,以前老鼠搬家的形式被堵住,还有内地居民购买香港投资性保险也被叫停。

我们估计企业资产负债表调整在过去两年总计约7000亿美元,接下来势头会明显放缓。现在的资本外流管制主要管的就是居民这一块,这一块短期不宜放开。尤其在目前人民币贬值预期比较强,民众心理非常脆弱的情况下,一旦放开的话,居民资本外流会非常大。人行今年鼓励资本流入、限制资本外流的非对称做法在一段时期内将会持续。

5、资本项逆差亦影响汇率

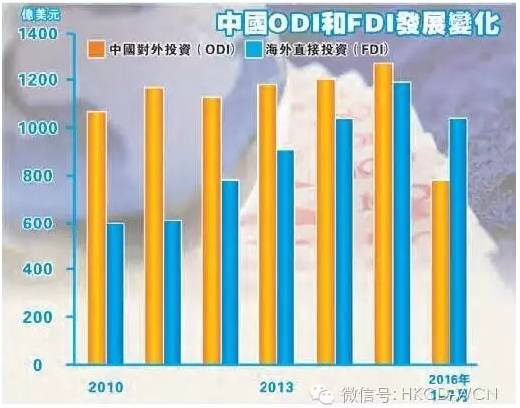

人行一直强调人民币不存在长期趋势性贬值的基础。当然这在很大程度有它的道理,但其中的逻辑并不完整。人行一个最主要的论据就是我们经常项目的顺差保持在每年3000亿美元左右的规模,所以不存在贬值的基础。这在传统上是成立的,但这种观点忽略了一点,就是在目前的全球汇率市场上,除了传统的经常项目之外,资本项目的规模越来越大,资本项目的波动更多决定了汇率的短期走势。比如最近两年,虽然中国的经常项目顺差绝对水平仍然较高,但资本项下资本外流总计超过一万亿美元,包括今年中国对外投资(ODI)首次超过了海外直接投资(FDI),这导致了外储减少和人民币贬值。因此我们在评估时,除了看传统的经常项目顺差以外,也要看资本项目主要的驱动因素。要把经常项和资本项结合起来看,可能才会有一个更全面的分析。

同时,资本项下也不是完全是外流,银行间债券市场开放,包括深港通即将开通,表明资本市场的开放还是在进一步推进。根据摩根大通的预测,如果中国国内的股票和债券市场被纳入全球的主要指数,在这之后的12个月里带来的资本流入大概在1500亿到2000亿美元之间。所以也要考虑资本流入的因素。资本项下分析比较复杂的是,它既取决于一些基本面因素(如经济、利率、通胀走势),也取决于一些非基本面因素,如市场预期。市场预期与市场汇率之间存在自我实现的机制,可能导致汇率偏离基本面。因此,政策的沟通和预期管理非常重要。

6、模糊三角是中国现状

香港商报:在蒙代尔不可能三角中,在独立的货币政策、固定汇率与资本项目自由流动之间只能三选二,对中国来说面临怎样的选择?

朱海斌:中国的现实情况可能不是简单的三选二。易钢副行长说过,中国可能不是一个清晰的三角,而是一个模糊的三角。政策的选择可能不在三角形边上,而是在三角形的内部。

在三个选项里面,独立货币政策是最关键的。至于固定汇率制,中国并未采取严格意义的固定汇率体制,而是以市场供求为基础、参考一篮子货币的管理浮动汇率体系。在最近的汇率中间价定价体制里面,参考前一天收盘价和一篮子货币是这一机制的具体体现。现在我们汇率的波动比以前要大,但离浮动汇率距离仍然很大。

中国的资本项目也不是一个完全封闭的体系,最近几年一直在开放,但在很多项目之下,尤其是居民的资本流动还是有很多控制,处于一个半开放的状态。在IMF定义的40类资本项目开放项目里,中国完全没有开放的项目只是少数,但是有许多类别中国只是部分开放。所以资本管制比以前放宽了,但仍然存在。

(朱海斌 摩根大通首席中国经济学家 中国首席经济学家论坛理事)

来源:首席经济学家论坛