——2016·中国企业经营者问卷跟踪调查报告

【当前中国宏观经济延续L型走势,企业产销温和回暖,盈利有所改善。企业家认为未来市场需求稳中有升,企业用工需求和投资计划总体平稳,但分化态势明显】

□中国企业家调查系统

|

为了解企业的现实状况及企业家对未来发展的信心,了解他们对企业外部环境的评价看法,以及进一步加快经济转型的意见和建议,2016年8-10月,中国企业家调查系统组织实施了“2016·中国企业经营者问卷跟踪调查”。 |

本次调查以企业家群体为调查对象,参考中国经济结构,按行业进行分层随机抽样。调查采用邮寄问卷的方式进行,于8月10日发放问卷,截至10月15日共回收问卷2062份,其中有效问卷1960份。

对宏观经济形势的判断及企业经营状况的评价

1.企业景气企稳回升,结构分化十分明显。对于目前企业的综合经营状况,调查结果显示,认为综合经营状况“良好”的企业家占27%,认为“一般”的占52.4%,认为“不佳”的占20.6%;认为“良好”的比“不佳”的多6.4%,这一数据为近三年来的最高值。这表明,企业景气经过三年的持续下降后,开始温和改善。

调查发现,不同类型企业的景气状况呈现明显分化态势。从不同地区看,“长三角”地区企业的经营状况明显好于“珠三角”和“京津冀”地区企业;从不同规模看,大中型企业经营状况明显好于小型企业;从不同经济类型看,国有及国有控股公司和外资企业明显好于民营企业。

不同行业企业的景气状况分化也十分明显。经营状况相对较好的行业有农林牧渔业、电力热力燃气及水的生产和供应业、信息传输软件和信息技术服务业、租赁和商务服务业以及制造业中的医药、汽车、电子设备等,认为“良好”的比认为“不佳”的多20%以上。而采矿业以及制造业中的化纤、非金属制品等行业经营状况相对较差,其认为“良好”的比认为“不佳”的少20%以上。

企业家对企业现状的满意程度也从一个侧面反映了目前企业的综合经营状况。调查结果显示,对企业现状“非常满意”或“比较满意”的企业家占33.5%,比2015年上升了5.2%,其中“非常满意”占1.6%,“比较满意”占31.9%,“一般”的占35.7%,“不太满意”或“很不满意”的占30.8%。以5分制计算,企业家对企业现状满意度的评价值为2.99,为2012年以来的较高水平。其中,中部地区企业、大中型企业、国有及国有控股公司的企业家对企业现状的满意度评分相对较高。

随着企业景气的温和回升,企业家对当前宏观经济形势的判断也趋于乐观。认为2016宏观经济形势“很好”或“较好”的企业家占20.3%,比2015年上升了2.7%;认为“一般”的占43%;认为“很差”或“较差”的占36.7%,比2015年下降了7%(见表1)。

调查结果显示,认为目前宏观经济“偏冷”的企业家占48.6%,认为“过冷”的占6.8%,两者合计比重比2015年下降了5.3%;认为“正常”的占32%,认为“偏热”或“过热”的占5%,均高于2015年;认为“尚难判断”的占7.6%。

企业家认为当前经济“偏冷”或“过冷”的比重,以及经济形势“很差”或“较差”的比重均有所下降,而认为当前经济“正常”的比重,以及经济形势“一般”的比重均有所上升,这在一定程度上表明,企业家的信心有所回升。

2.价格跌势趋缓,产销温和回升,库存趋于底部,企业盈利改善。调查发现,在库存趋于见底及去产能政策不断推进的背景下,企业产品销售价格下跌趋势有所缓和。调查结果显示,认为目前企业产品价格比2015年同期“下降”的企业家占51.2%,比2015年低了5.9%;“持平”的占40%,“上升”的占8.8%;价格“下降”的比“上升”的多42.4%,比2015年上升了8.1%。

价格下跌较少的行业有:农林牧渔业、信息传输软件和信息技术服务业、租赁和商务服务业等,而价格下跌较多的行业有:采矿业、交通运输仓储和邮政业以及制造业中的化纤、金属制品、通用设备、专用设备、电气机械等,其价格“下降”的比“上升”的多60%左右。

企业产品销量的下跌趋势也有所缓和。调查结果显示,认为目前的销售量比2015年“减少”的企业家占43%,比2015年低了7.8%;认为“持平”的占34.6%,“增加”的占22.4%;这一数据比2015年上升了12.1%。

其中,销售量下滑较多的行业有:采矿业、交通运输仓储和邮政业以及制造业中的造纸等,销售量“增加”的企业比“减少”的少50%以上;而农林牧渔业、电力热力燃气及水的生产和供应业、信息传输软件和信息技术服务业以及制造业中的医药、有色金属、汽车、电子设备则相对较好,销售量“增加”的企业比“减少”的企业要多。

在产品价格和销售量均呈现出跌势趋缓的情况下,企业的盈利情况有所好转。调查结果显示,2016年上半年盈利(包括“较大盈利”和“略有盈余”,下同)的企业占51.1%,比2015年上升了4.8%,为近五年来的较高水平;“收支平衡”的占23.3%;亏损(包括“亏损”和“严重亏损”,下同)的占25.6%。

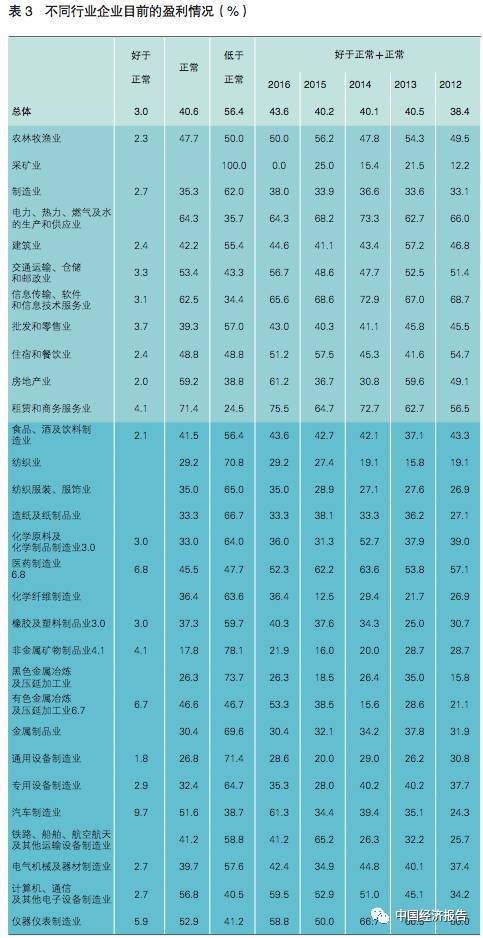

认为目前盈利“正常”或“好于正常”的企业家占43.6%,为2012年以来的最高值;“低于正常”的占56.4%。其中,中部地区企业、大型企业和外资企业的盈利情况相对较好(见表2)。

目前盈利情况相对较好的行业有:农林牧渔业、电力热力燃气及水的生产和供应业、交通运输仓储和邮政业、信息传输软件和信息技术服务业、住宿和餐饮业、房地产业、租赁和商务服务业以及制造业中的医药、有色金属、汽车、电子设备、仪器仪表等行业,盈利“正常”或“好于正常”的企业超过一半,而采矿业、纺织、非金属制品、钢铁、通用设备等行业则相对较差,超过七成的企业盈利“低于正常”(见表3)。

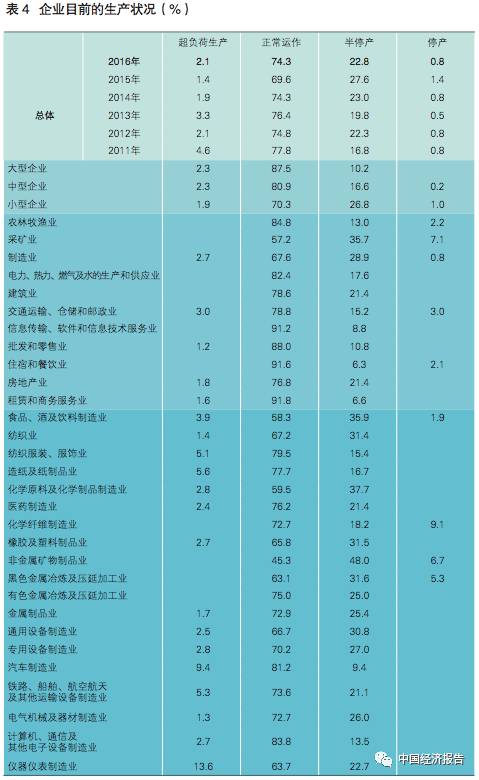

在盈利趋于好转的同时,停产、半停产企业的比重比2015年有所下降。其中,小型企业“停产”、“半停产”的比重相对较高。该比重相对较高的行业有:采矿业以及制造业中的食品、化工、非金属制品、钢铁等,“停产”、“半停产”的企业在四成左右,这从一个侧面反映出当前部分行业产能过剩的问题仍然突出(见表4)。

企业生产状况的好转还体现在企业目前的生产(服务)量情况上。调查结果显示,认为目前企业的生产(服务)量比2015年“减少”的企业家占40%,比2015年低了3.6%;“持平”的占40.3%,“增加”的占19.7%;认为“增加”的比“减少”的少20.3%,这一数据比2015年上升了6%。

生产(服务)量下滑较多的行业有:采矿业、交通运输仓储和邮政业以及制造业中的非金属制品等,生产(服务)量“增加”的企业比“减少”的少40%以上;而农林牧渔业、电力热力燃气及水的生产和供应业、信息传输软件和信息技术服务业、租赁和商务服务业以及制造业中的汽、电子设备等行业则相对较好。

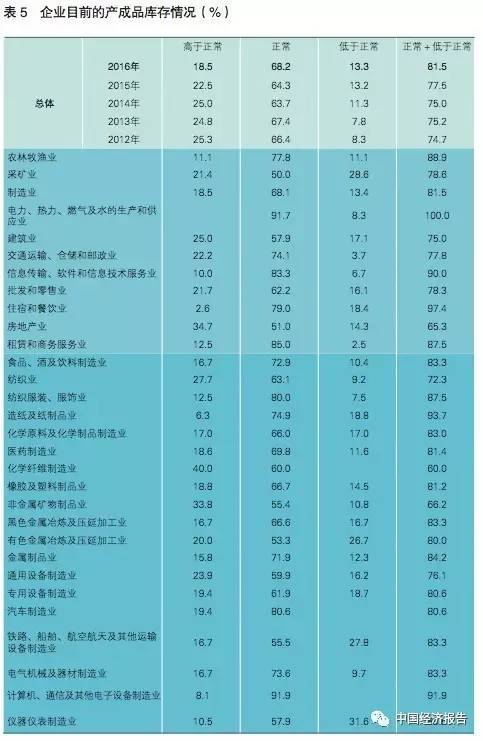

调查还发现,目前企业仍处于去库存的过程中。调查结果显,认为目前企业的产成品库存“低于正常”的企业家占13.3%,为五年来最高;认为“高于正常”的企业家占18.5%,为五年来最低;认为“正常”或“低于正常”的企业家占81.5%,比2015年上升了4%,为近五年的最高(见表5)。

库存相对较高的行业有:房地产业以及制造业中的化纤、非金属制品等,库存“高于正常”的企业超过三成。长期以来的价格下跌带来了持续的去库存,同时当库存达到低位时又带来了价格的回升。

未来预期及用工投资意愿

1.市场需求稳中有升,未来预期温和改善。企业订货情况是一个重要的先行指标,在一定程度上预示着未来的需求走向。调查结果显示,认为目前订货“正常”的企业家占48.7%,“高于正常”的占5.4%,两者合计比重比2015年上升了3.2%;订货“低于正常”的企业占45.9%。其中,“京津冀”和“珠三角”地区企业目前订货相对较差。

农林牧渔业、电力热力燃气及水的生产和供应业、信息传输软件和信息技术服务业、租赁和商务服务业以及制造业中的医药、化纤、汽车、电子设备等行业订货情况相对较好,订货“正常”或“高于正常”的企业比重超过六成;而采矿业以及制造业中的非金属制品、通用设备等行业订货情况相对较差,超过六成的企业订货“低于正常”。

值得注意的是,与2015年相比,一些行业的订货情况明显好转,包括:建筑业、房地产业、租赁和商务服务业以及制造业中的钢铁、汽车等,这在一定程度上说明,这些行业的市场需求正在逐渐好转。

由于市场需求的回稳,企业家预计未来产品价格的跌势趋缓。预计2017年企业产品销售价格“下降”的企业家占30.4%,比“上升”的多14.3%,预计价格“持平”的占53.5%。预计2017年价格下跌较多的行业有:交通运输仓储和邮政业以及制造业中的服装、非金属制品、金属制品、通用设备、专用设备、汽车、电气机械、电子设备等,预计价格“下降”的比“上升”的多30%左右,而农林牧渔业、信息传输软件和信息技术服务业、房地产业、租赁和商务服务业则相对乐观,预计价格“上升”的企业要多于“下降”的企业。

从不同规模看,大型企业更为乐观;从不同经济类型看,国有及国有控股公司和民营企业预计“好转”的比“恶化”的多15%以上,高于外资企业。

调查结果显示,预计2017年经营状况“好转”的企业家占36.6%,预计“不变”的占49.3%,预计“恶化”的占14.1%;预计“好转”的比“恶化”的多22.5%。

从不同地区看,中部地区企业预计“好转”的比“恶化”的多33.7%,高于东部和西部地区企业;“京津冀”地区企业最为乐观,“长三角”地区企业居中,“珠三角”地区企业则相对较差;从不同规模看,小型企业对2017年更为乐观;从不同经济类型看,民营企业预计“好转”的比“恶化”的多23%。

对2017年预计较为乐观的行业有:农林牧渔业、信息传输软件和信息技术服务业、房地产业以及制造业中的食品、汽车、仪器仪表等,预计“好转”的比“恶化”的多40%以上,而交通运输仓储和邮政业以及制造业中的纺织、服装、化纤、钢铁、有色金属等行业则相对较差。

2.用工需求和投资计划分化态势明显。随着企业家对未来预期的温和改善,企业的用工和投资计划也保持平稳。调查结果显示,认为目前企业用工人数与2015年“持平”的企业家占45.3%,“增加”的占17.2%,两者合计比重超过六成;认为“减少”的占37.5%。其中,中西部地区企业、大中型企业和国有及国有控股公司用工人数增长相对较多。

服务业尤其现代服务业用工人数增长相对较多。具体来看,目前用工人数增长较多的行业有:电力热力燃气及水的生产和供应业、信息传输软件和信息技术服务业、租赁和商务服务业,用工人数“增加”或“持平”的企业超过八成,而采矿业以及制造业中的非金属制品、通用设备等行业用工人数“减少”的企业超过半数。

关于企业2017年计划投资额的增减情况,调查结果显示,2017年计划投资额“增长”的企业占33.9%,“不变”的占39.9%,两者合计比重超过七成;“减少”的占26.2%。其中,中型企业和国有及国有控股公司2017年计划投资额增长相对较多。

2017年计划投资额增长较多的行业有:电力热力燃气及水的生产和供应业、信息传输软件和信息技术服务业以及制造业中的汽车、铁路船舶航空航天及其他运输设备等,其计划投资额“增长”企业超过半数;而纺织、化纤等行业则相对较差,计划投资额“减少”的企业超过四成。

来源:中国经济报告