"2017年宏观面有诸多关键特征都比较像2003年,在企业利润特征上也会比较相似。从量价因素判断,今年企业利润特征可能是全年高水位,且前高后低。"

来源:微信公众号郭磊宏观茶座

投资要点

第一,1-2月的企业利润增速非常高,验证了我们之前判断的“可比2003-2004年”。

第二,价格因素是利润回升的主要原因之一,但并非全部,利润是名义增速(量价)的映射。

第三,今年很有可能复制2003年的节奏,即利润全年相对高增速,趋势前高后低。

第四,当前宏观面存在三条清晰的线索,我们可以透过这三条线索进一步去看企业利润。

线索一:经济景气度依然在相对高位(利润水位不会太差)。

线索二:上游价格已经初步有拐点呈现(利润增速拐点已现)。

线索三:利率一直在相对高位(预期利润贴现的贴现率较高)。

第五,从资产定价方程的角度,我们可以理解上述三线索(及其在二三季度的动态变化)所带来的纠结。

正文

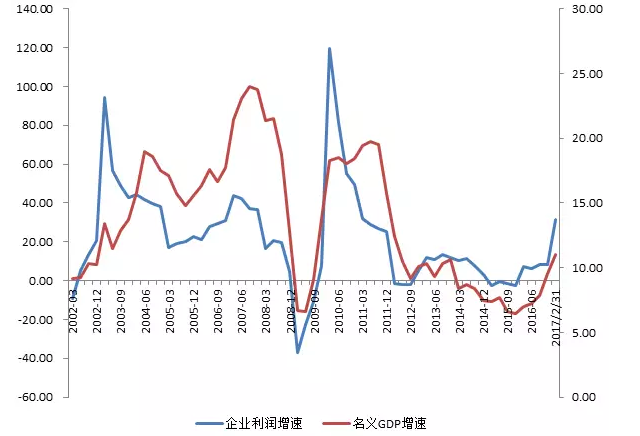

1-2月的企业利润增速非常高,验证了我们之前判断的“可比2003-2004年”。1-2月工业企业利润增速为31.5%,大幅快于去年全年的8.5%。

在《名义经济增速重回高位:事实、影响及历史参考情形》中,我们曾经指出:

第一,2017年经济的首要特征会是GDP名义增速高位;

第二,如果名义GDP在高位,企业盈利和利率可能都会比较高;

第三,历史上的相似情形可以参考2003-2004年。

2003年伴随着通缩变再通胀,经济名义增速突然从2002年的10%左右上升至13%以上,企业利润也是急剧变化,1-2月企业利润增速为115%,全年累计值为42%。如我们前期报告所述,今年情况类似,随着一轮后危机时代(上一次是2000-2003,这次是2012-2016)结束,再通胀周期中经济名义增速抬升,企业利润和利率水位回升。

价格因素是利润回升的主要原因之一,但并非全部。PPI在去年1-2月是-5.1%,本年1-2月是7.3%,理论上价格贡献大致在12个点。两个数据在PPIRM则分别为-6%和9.1%。

把采矿业(煤炭、石油、黑色、有色、非金属)扣除掉,1-2月企业利润增速仍有18.9%。

且这里面还包括公用事业类的负贡献,1-2月纯制造业部分利润增速为26.7%。如果我们做一个大致剥离,则利润回升来自于三块:

第一,工业营收的量在回升。规模以上工业增加值1-2月由去年底的6.0%上升为6.3%,就工业增加值的弹性来说,这已经算是不小的上升。主营业务收入增速由去年底的4.9%上升为13.7%。

第二,成本上升幅度慢于营收,利润率有所回升。1-2月主营业务成本累计增速为13.3%,慢于营收。每百元主营业务收入中的成本同比下降。主营业务收入利润率为5.92%,同比上升0.8个百分点,升幅为2012年来最大。

第三,价格回升也在形成显著贡献。如前所述,单采矿业就拉动工业企业利润增速上升12个点以上,而采矿业主要受益于价格变化。

今年很有可能复制2003年的节奏,即利润全年高水位,但前高后低。2003年的企业利润特征是全年高水位,前高后低。2003年一季度累计增速是94%,截至二季度是56%,截至年底是43%;截至2004年底是38%。

从量价因素判断,今年企业利润特征可能是全年高水位,且前高后低。如前所述,2017年宏观面有诸多关键特征都比较像2003年;在企业利润特征上也会比较相似。对于2017年企业利润的判断我们需要关注两点:

第一,量,即实际GDP。由于主动补库存到了尾段(已经三个季度,且上游价格拐点已经出现),后续经济支撑力量已经会有所放缓。从分项指标看,1-2月基建投资为21%(去年全年为15.8%);社融余额同比为15.6%(去年全年为15.5%),这两块大概率高于趋势值,未来的放缓会形成一定的下拉力量。随着主动补库存周期的结束,我们目前判断实际GDP在一季度是一个顶部区域,后面会有温和放缓。

第二,价,即PPI和CPI。由于CRB指数同比已经在12月份见顶,按照正常的规律,PPI将于2-3月见顶。CPI在度过2-3月的压力位后将缓慢回升。但综合来看,由于PPI弹性更大,且上中游企业的利润规模和弹性也要更大一些;对企利业润的价格影响因素应该是一季度最强。

利润可能全年相对高位,前高后低。所以我们估计2017年的企业利润全年将高于2016年的8.5%,但走势上一季度最高,前高后低。

上中下游在利润走势上可能会有分化。上游捆绑PPIRM和PPI,放缓可能会更为明显;中上游在PPI-PPIRM之间生存,中下游在CPI-PPI之间生存,可能会视行业不同分化明显;下游捆绑CPI,后面依然有继续改善的机会。

当前宏观面存在三条清晰的线索,我们可以透过这三条线索进一步去看企业利润。如果我们从“宏观”过渡到“宏观面”,则目前存在三条非常清晰的线索:

线索一:经济景气度依然在相对高位(利润水位不会太差)。从目前的经济数据来看,如前所述,经济景气度依旧呈现出较好的状态。驱动经济的主要因素包括依然在上升期的补库存、初步启动的朱格拉周期、在“贸易航运修复元年”逐步修复的贸易产业链、政治经济周期及宽财政稳货币政策导向下相对高位的基建。名义经济增速的高位决定了利润水位不会太差。

线索二:上游价格已经初步有拐点呈现(利润增速拐点已现)。CRB工业原材料指数已经在12月见顶,按照经验规律,中国PPI应该差不多在2-3月见顶。企业盈利基本上同步于PPI。上游价格放缓会带来市场对于企业盈利改善加速度的担忧。当然,如前所述,这里说的企业盈利是基于一个总量概念,下游企业盈利会受CPI影响更大一些。

线索三:利率一直在相对高位(预期利润贴现的贴现率较高)。自去年三季度末,我们就一直在警惕利率风险,逻辑上的依据有两条:一是经济名义增速决定利率短周期空间;二是中美利差决定利率中周期区间。从目前来看,名义增速已经连续上升四个季度,2017年一季度大概率是本轮名义增速的顶部,这意味着一季度的利率对基本面的反映应已基本到位,二三季度会有放缓。但中美利差是另一个硬约束。作为全球无风险收益率的锚,美债利率依旧会带来深刻影响。3月以来10年期国债收益率小幅走低,但中美利差依旧是80bp左右。这一机制会约束利率在二三季度下行的空间,且可能存在四季度之后进一步的上行压力。

三条线索的现状带来资产定价的纠结。从资产定价方程的角度去看,线索一带来分子端的支撑;线索二却封锁分子端进一步的想象力;线索三带来分母端的拖累。

如果进一步动态去看:而如果进一步动态去看,这几条宏观线索在二三季度将进一步演变:随着主动补库存结束,朱格拉周期和贸易周期支撑经济,经济可能会有一个温和放缓;叠加PPI继续向下,分子端将较目前有所弱化;届时最好的一种情形是利率能够适度放缓,利率能够释放出多少空间将决定着定价方程能面临多大程度的支撑。

主要风险:经济下行压力超预期。