对于当前宏观经济的表现,市场上存在很多不同的理解,特别是对于未来中国经济是否会持续复苏存在着较大分歧。从今年一季度的宏观经济数据来看,很多指标的名义增速似乎很高,但实际增速却很低,价格因素的扰动无疑加大了各界对经济走势的分歧。

以投资增速为例,一季度固定资产投资名义增速是近几个月高点(9.2%),但实际增速(4.5%)远低于名义增速,并创下十几年来的新低。此外,进口数据也受到价格因素的较大扰动。

上述价格扰动表现在行业层面,是上游行业的利润在显著恢复甚至狂飙,但下游行业利润表现却乏善可陈。那么,如何理解价格快速上涨背后的经济动能?上游利润强、下游利润弱局面出现的根本原因是什么?借助上中下游的分析框架,我们可以对未来经济走势得出怎样的预判呢?

一、上下游利润走势的“异常”分化

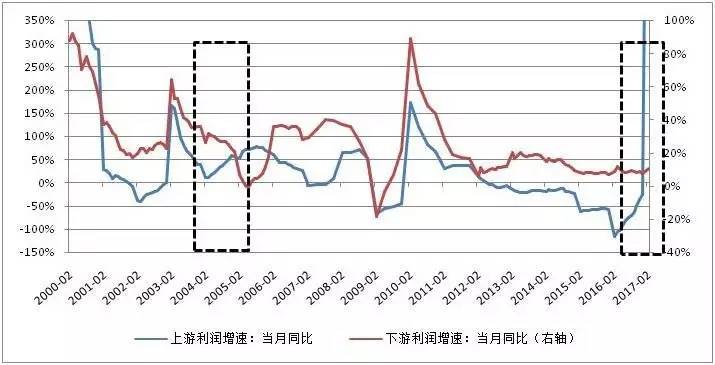

2016年以来随着PPI的持续反弹,我国上游行业利润增速迅速提升,但下游利润增速却持续走低或者持平。事实上,今年前2个月的工业企业利润增速出现大幅反弹,其主要原因也是由于上游行业扭亏为盈、利润大幅增长。目前上游利润的异常高企与下游的相对疲弱,无疑形成了强烈的反差。

纵观历史,上下游利润增速在绝大部分时期表现为同升同降的一致性特征。但也存在着少数时期(例如2004年2月-2005年8月、2016上半年至今),上游利润增速持续提高,下游利润增速却持续走低或在低位徘徊(图1)。

上中下游行业的利润增长表现为什么有时一致,有时又大相径庭呢?当前这种上下游的利润“异常”分化似乎意味着当前经济增长的动能与过往可能并不一样。

图1 2016年以来上下游利润“异常”分化

二、上下游利润分化的原因:

成本冲击与需求拉动

笔者发现,上中下游行业利润表现分化的深层次原因在于不同时期供给冲击与需求拉动的强弱差异。在成本冲击特征相对明显的时期,往往会出现上游利润强、下游利润弱的局面;但在需求拉动特征相对明显的时期,上下游利润增速则一般会同步提升。

(一)成本冲击特征相对明显的时期

上游行业利润的高企往往伴随着PPI的高涨,主要受益于“三黑一色”等大宗商品价格的上涨。如果上述大宗商品价格的大幅高涨发生在总需求表现一般的时期,那我们有理由怀疑这种价格急剧上涨主要并不是由经济内生动能所带动的,而是由别的一些外生冲击所引致的,该时期因而具有某种程度的成本冲击(价格效应)特征。

从历史上看,具有明显成本冲击特征的情形并不多见。从供给端来看,2004年2月到2005年8月的成本冲击主要源于国际石油价格上涨。而2016上半年至今的成本冲击,则主要来自我国国内供给侧改革和国际石油价格上涨的共同影响。

图2 成本冲击时期大宗商品价格高企

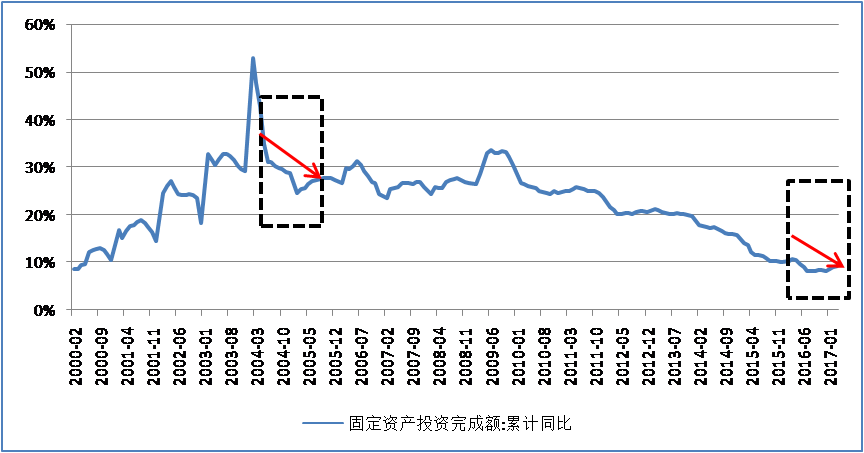

从需求端来看,以上两个历史时期的需求拉动并不显著。总需求里面,投资需求是波动最大且与工业品价格联系最为紧密的。但无论是2004-2005年,还是2016上半年至今,国内固定资产投资增速总体上都呈现下降趋势并到达阶段性底部(值得一提的是,很多人认为2016年房地产和汽车销售很好因而国内需求很好,但实际上销售不能作为需求强弱的直接指标),其对同期价格水平的持续走高并不存在显著的支撑。

受供求关系的共同影响,经济最终呈现出上游利润强、下游利润弱的“异常”局面。

图3 成本冲击时期投资需求下滑

(二)需求拉动特征相对明显的时期

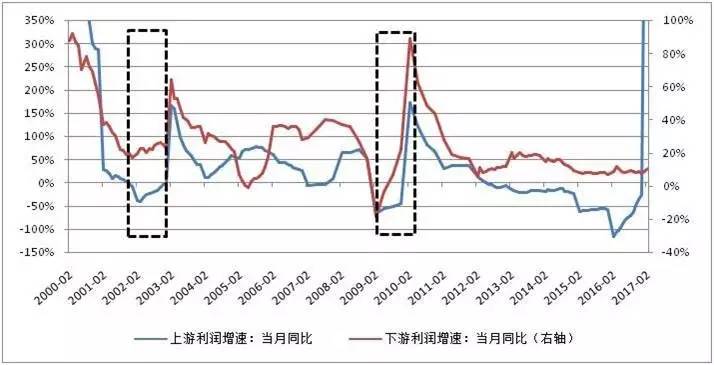

自2000年以来,我国经济总体上都具有鲜明的需求拉动特征,特别是如下两个非常典型的时期:

一是2002年1月到2003年11月,中国加入WTO之后,对外出口高速增长,同时国内投资增速也不断升高,从而形成了强大的需求拉动。

二是2009年2月到2010年8月,政府为应对金融危机进行了“四万亿”强力刺激,该时期的投资增速明显提高并在高位维持了较长时间。

在需求拉动特征明显的时期,大宗商品价格也会大幅增长(图2)。但是与具有明显成本冲击特征的时期不同,需求拉动时期上下游行业的利润增长都获得良好支撑,上下游之间的传导机制也比较顺畅。上下游利润增速同涨同跌,需求拉动对其产生了较为一致的影响(图4)。

图4 需求拉动时期上下游利润走势一致

三、成本冲击与需求拉动的不同结果:

对经济动能的影响

(一)历史经验

成本冲击与需求拉动强度的差异,最终会使得经济未来动能出现不同的演进趋势。在成本冲击特征相对明显的时期,经济总体难以持续增长。例如2004-2005年的GDP增速表现为宽幅震荡,2016年以来则表现为基本持平。即使出现经济反弹,也只是脉冲式、不可持续的。

需求拉动才是经济持续复苏的关键。2005年下半年,得益于投资增速的持续升高,我国经济走出了成本冲击的影响,开启了长达两年的持续强劲增长。在需求拉动特征明显的时期,经济增长的可持续性往往较好,2002-2003年及2009-2010年的GDP持续增速都比较典型。

图5 成本冲击与需求拉动下GDP表现迥异

(二)对下阶段的预判

展望未来,成本冲击(价格效应)的影响短期还会持续,PPI见顶后上游利润仍能维持一段时间。

从历史上看,成本冲击特征明显的阶段上游利润增速对PPI存在较为明显的滞后。参照上次成本冲击特征明显时期(2004.2-2005.8)的经验,在PPI增速见顶之后,上游利润增速还会继续上升,两者之间的时滞甚至可以达到10个月之久。

就目前的情况看,PPI同比大概率已经在今年2月份见顶,但上游利润增速见顶将有所滞后,因此今年上游利润增速强于下游的局面还将维持一段时间。

图6 成本冲击下上游利润增速滞后于PPI

但经济持续复苏的关键仍在于终端需求,下阶段需要重点关注三四线房地产投资和出口能否有超预期改善。

就需求方面而言,笔者预计今年基建投资在PPP落地高峰退潮之后会以回落为主,房地产投资在商品房销售下滑的背景下也难以有很大起色,出口或会有明显改善,但净出口对总需求的贡献度仍有限。

今年一季度GDP增速冲高到6.9%,在未来需求没有大幅好转的情况下,很可能经济增速已达到高点,全年总体上或处于震荡态势。当然,下阶段三四线城市房地产投资以及出口仍存在超预期可能,其后期走势值得密切关注。

作者单位:华融证券

来源:搜狐财经