上半年经济韧性超预期,三季度或减弱

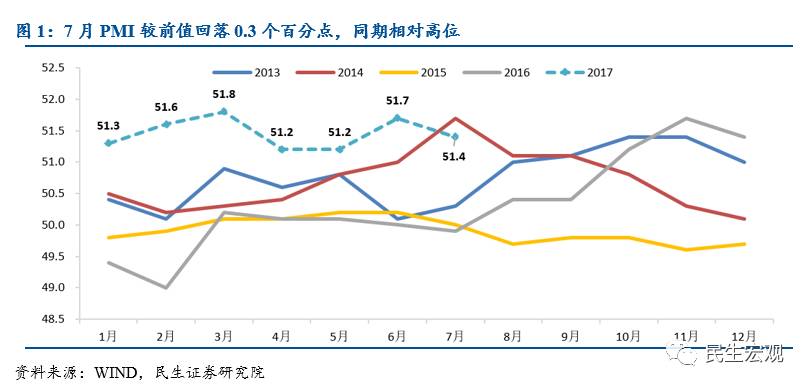

事件:PMI有所回落,同期相对高位。7月PMI为51.4,前值51.7,回落0.3个百分点,处于近5年同期的第二高位,连续10个月高于51。分项看,需求、生产、库存回落,价格、就业上升。

上半年经济韧性超预期,三季度或减弱。从上半年宏观数据看,虽然短期繁荣周期结束已明确,但实体经济展示出超预期的韧性。7月PMI有所回落,表明经济韧性有减弱的迹象。从需求看,总需求减弱,其中外需大幅回落,发达国家经济体复苏或慢于预期,国内需求有所反弹。从生产看,生产收缩,企业生产意愿不足。从价格看,价格反弹难以持续。6月开启的大宗商品价格反弹一直延续到7月,预期7月PPI下行将放缓。在补库存周期、房地产周期双见顶的背景下,价格反弹并没有带来生产的回升,表明价格反弹更多源于去产能和经济韧性,预期难以持续。

需求:內升外降,总需求回落

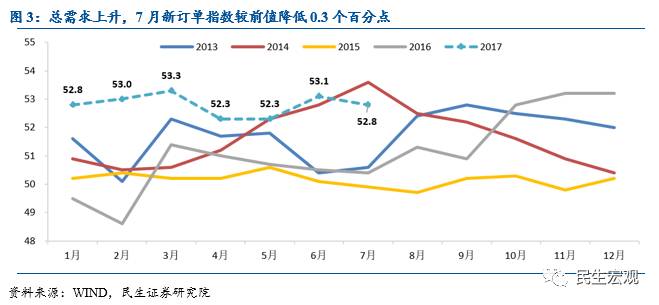

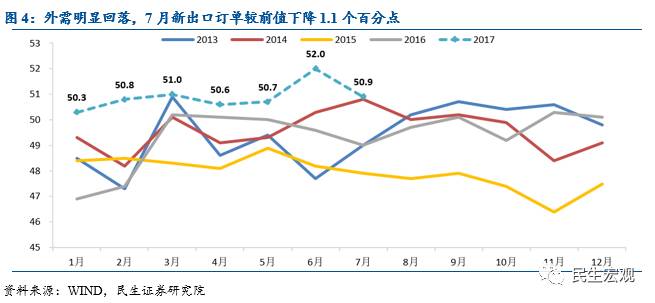

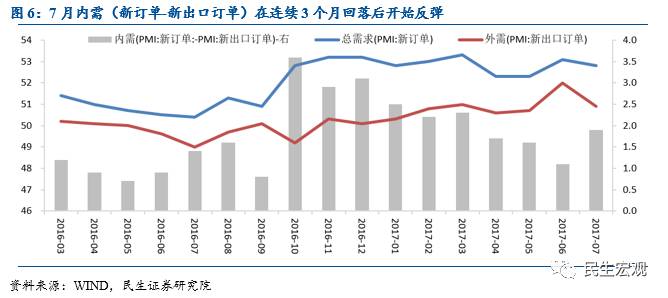

总需求回落。7月新订单指数52.8,前值53.1,下降0.3个百分点。外需明显下降,新出口订单指数50.9,前值52,回落1.1个百分点。内需有所反弹。

生产:需求回落拖累生产

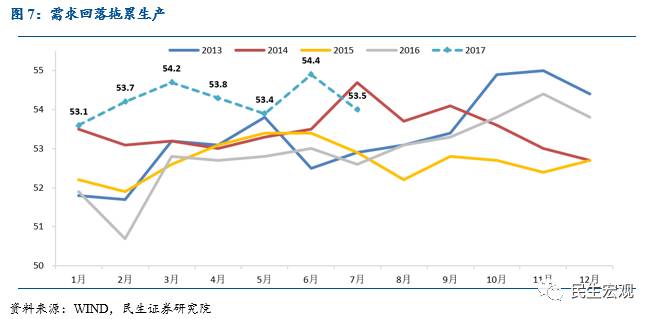

受需求下滑拖累,生产回落。7月生产指数53.5,前值54.4,下降0.9个百分点,表明企业生产意愿下降。

价格:上大幅反弹,PPI下行放缓

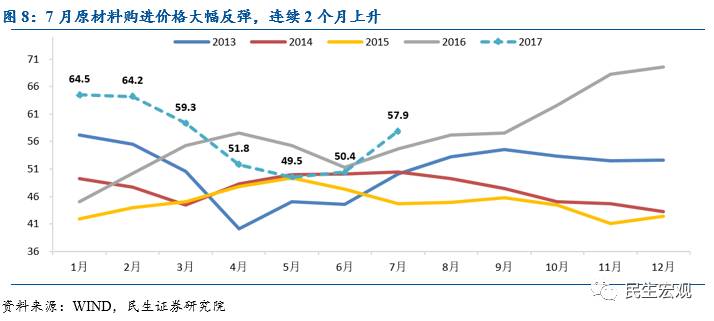

原材料购进价格大幅反弹。7月原材料购进价格指数为57.9,前值50.4,上升7.5个百分点。

部分大宗商品价格反弹,PPI下行放缓。7月焦煤(15%)、焦炭(13%)、铁矿石(16%)、螺纹钢(9%)、WTI原油(7%)、玻璃(3%)等大宗商品价格有不同程度的反弹。6月PPI持平为5.5%,预计7月PPI下行会保持缓慢,但PPI下行的大周期趋势没有改变。

库存:补库存周期结束,企业主动去库存

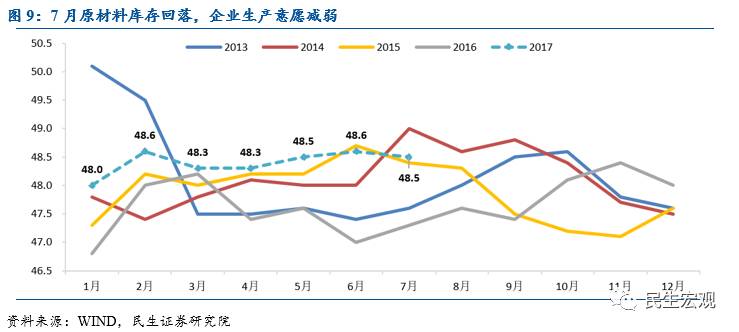

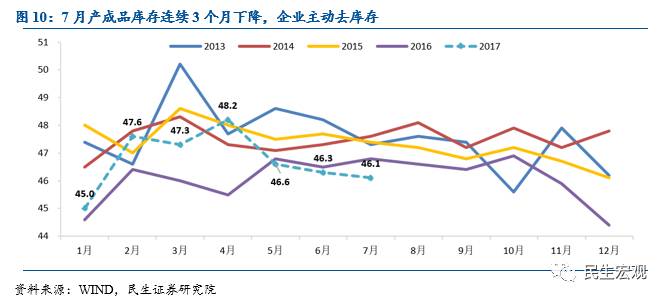

原材料库存和产成品库存均回落,企业主动去库存。7月原材料库存48.5,前值48.6,下降0.1个百分点,连续2个月上升;产成品库存46.1,前值46.3,下降0.2个百分点,连续3个月回落。

就业:用工意愿略升,就业依然承压

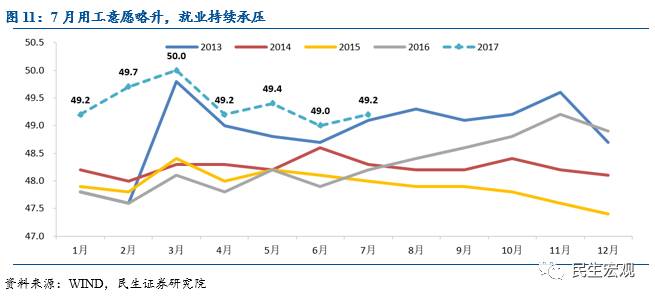

企业用工意愿有所提升。7月从业人员指数49.2,前值49,上升0.2个百分点,连续4个月低于荣枯线。在工业企业利润持续回落和供给侧改革大背景下,就业依然承压。

房地产下行过快;金融去杠杆力度过大

事件:PMI有所回落,同期相对高位。7月PMI为51.4,前值51.7,回落0.3个百分点,处于近5年同期的第二高位,连续10个月高于51。分项看,需求、生产、库存回落,价格、就业上升。

上半年经济韧性超预期,三季度或减弱。从上半年宏观数据看,虽然短期繁荣周期结束已明确,但实体经济展示出超预期的韧性。7月PMI有所回落,表明经济韧性有减弱的迹象。从需求看,总需求减弱,其中外需大幅回落,发达国家经济体复苏或慢于预期,国内需求有所反弹。从生产看,生产收缩,企业生产意愿不足。从价格看,6月开启的大宗商品价格反弹一直延续到7月,预期7月PPI下行将放缓。在补库存周期、房地产周期双见顶的背景下,价格反弹并没有带来生产的回升,表明价格反弹更多源于去产能和经济韧性,预期难以持续。

一需求:內升外降,总需求回落

总需求回落。7月新订单指数52.8,前值53.1,下降0.3个百分点。

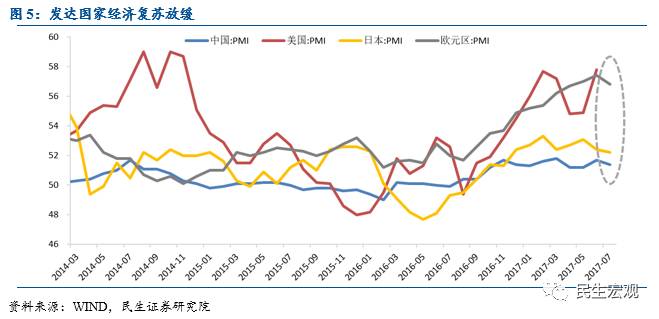

外需明显下降,新出口订单指数50.9,前值52,回落1.1个百分点。发达国家复苏放缓,7月欧元区PMI为56.8,较前值回落0.6个百分点;日本PMI为52.4,较前值回落0.2个百分点。

内需有所反弹,以(新订单指数-新出口订单指数)衡量,7月差值为1.9,较前值上升0.8个百分点,在连续3个月回落后有所反弹。上半年固定资产投资为8.6%,其中房地产投资连续2个月回落至8.5%,基建投资企稳至16.9%,制造业连续2个月回升至5.5%。

二生产:需求回落拖累生产

需求下滑拖累,生产回落。7月生产指数53.5,前值54.4,下降0.9个百分点,表明企业生产意愿下降。

三价格:大幅反弹,PPI下行放缓

原材料购进价格大幅反弹。7月原材料购进价格指数为57.9,前值50.4,上升7.5个百分点。

部分大宗商品价格反弹,PPI下行放缓。7月焦煤(15%)、焦炭(13%)、铁矿石(16%)、螺纹钢(9%)、WTI原油(7%)、玻璃(3%)等大宗商品价格有不同程度的反弹。6月PPI持平为5.5%,预计7月PPI下行会保持缓慢,但PPI下行的大周期趋势没有改变。

四库存:补库存周期结束,企业主动去库存

原材料库存和产成品库存均回落。7月原材料库存48.5,前值48.6,下降0.1个百分点,连续2个月上升;产成品库存46.1,前值46.3,下降0.2个百分点,连续3个月回落。

补库存周期结束,企业进入主动去库存。一方面,企业在利润持续回落下主动收缩生产,原材料购进减少。另一方面,原材料向产成品的转化减少,叠加经济企稳消耗产成品库存,产成品库存减少。

五就业:用工意愿略升,就业依然承压

企业用工意愿有所提升。7月从业人员指数49.2,前值49,上升0.2个百分点,连续4个月低于荣枯线。在工业企业利润持续回落和供给侧改革大背景下,就业依然承压。

来源:搜狐财经 作者:民生宏观