新财富请投招商宏观谢亚轩团队第一!

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。

事件:

中国人民银行2017年8月15日公布7月末数据,广义货币(M2)同比增长9.2%,人民币贷款8255亿元,社会融资规模1.22万亿元。

1、7月央行外汇占款余额变化-46亿元,依然小幅负增长。再次验证我们的判断,下半年央行外汇占款低速增长,外汇市场供求维持弱平衡的局面。我们认为逆周期因子的引入可以分化市场对人民币汇率的贬值预期,并非单方向助推人民币升值,下半年人民币兑美元汇率仍是“双向波动”。中国跨境资本外流的压力虽不大,但依然存在,央行外汇占款难以显著增长,通过该方式对银行流动性的补充较少、银行“负债荒”的局面难改。

2、M2如期回落,略低于我们的预期9.3%。财政存款增长超预期,居民存款回落未超季节性,企业存款波动较小。财政存款增长较多,新增1.16万亿元,超过过去三年同期均值5611亿元,这可能与7月财政支出放缓和地方债发行较多有关。7月地方债发行以新增债而非置换债为主,增长6578亿元。财政支出下滑主要涉及民生方面, 6月财政存款投放力度较大,预计相关资金已提前拨付。

3、社融增速短暂回升,不改温和回落趋势,银行表内企业贷款结构改善。7月社融1.22万亿元,债券市场融资回暖,信托贷款是表外融资的主要渠道。7月新增贷款8255亿元,上半年信贷投放8万亿元,全年总贷款投放额度已用完三分之二,下半年季节性回落,本月投放的规模高于剩余规模的月度均值6700亿元。随着部分表外贷款回归表内,预计表内贷款投放规模上或有灵活上行的空间。

4、维持我们的判断,即便下半年货币政策和监管政策以平稳而非收缩,也并不意味着M2的显著回升,预计今年末M2同比增速在9.0%-9.5%的判断。这与广义信贷增速的放缓,货币派生能力下降有关。其次,M1的持续回落、企业活期存款的下行,与企业债净融资额为负,房地产销售放缓也密切相关。此外,受MPA和三会监管政策的影响,非银同业存款增速继续下滑。总的来看,很多影响因素是趋势性的,并非今年监管变化才出现。

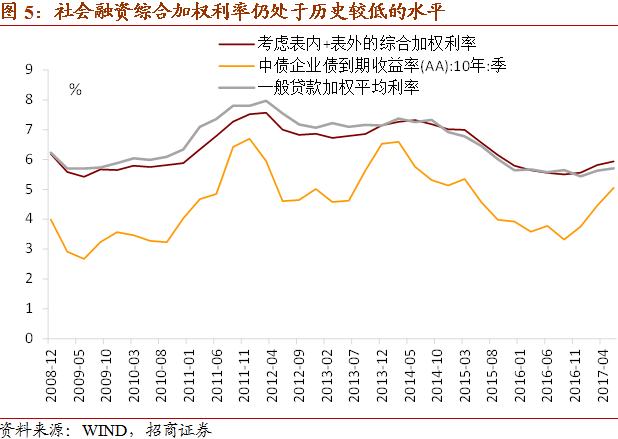

5、货币政策依然是稳健、流动性中性适度。我们认为随着三季度政府债券的发行压力上升,央行仍会维护利率中枢的相对低位,恢复债市的融资功能。 我们测算2017年上半年社会综合融资成本小幅抬升67bp左右,仍处于历史较低的水平,因此对实体经济的负面影响有限。

1、央行外汇占款继续低速增长

7月央行外汇占款余额变化-46亿元,依然小幅负增长。再次验证我们的判断,下半年央行外汇占款低速增长,外汇市场供求维持弱平衡的局面。

央行外汇占款自从今年2月份以来进入低速波动,随着外汇市场供求已经相对均衡,央行向外汇市场供给外币的意愿减弱,商业银行也可以自求平衡。这意味着央行外汇占款的每月变化,与其他跨境资金流动指标,如结售汇、涉外收付款、央行官方外汇储备的每月变化,规模和变动方向都不再一致。例如,7月央行官方外汇储备 239亿美元,主要是美元持续走弱,非美货币升值,导致外汇储备折算成美元资产估值上升。

我们此前多次提及人民币汇率的“价”和跨境资本净变化的“量”已经出现背离,不能简单由当前人民币汇率的持续升值来推断国内外汇市场供求关系变化。我们认为逆周期因子的引入可以分化市场对人民币汇率的贬值预期,并非单方向助推人民币升值,下半年人民币兑美元汇率仍是“双向波动”。中国跨境资本外流的压力虽不大,但依然存在,央行外汇占款难以显著增长,通过该方式对银行流动性的补充较少、银行“负债荒”的局面难改。

2、M2如期回落,财政存款增长超预期,居民存款回落未超季节性

M2连续第5个月下降至9.2%,略低于我们的预期9.3%,市场预期是9.5%。主要是财政存款增长较多,新增1.16万亿元,超过过去三年同期均值5611亿元,这可能与7月财政支出放缓和地方债发行较多有关。7月地方债发行以新增债而非置换债为主,增长6578亿元。财政支出下滑主要涉及民生方面,因相关资金已提前拨付,6月财政存款投放力度较大。具体请见《收入渐趋稳,支出归常态——2017年7月财政数据点评》。此外,居民存款季节性下降,幅度符合预期,在季末过后,银行表内存款流向表外。企业存款波动较小。

3、银行表内贷款结构尚好

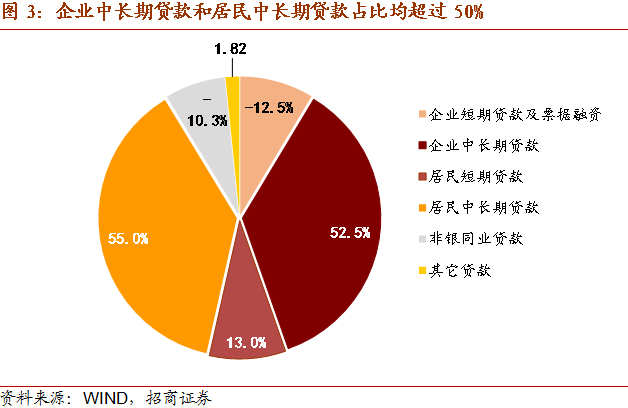

7月新增贷款8255亿元,企业贷款结构改善。上半年信贷投放8万亿元,全年总贷款投放额度已用完三分之二,下半年季节性回落,本月投放的规模高于剩余规模的月度均值6700亿元。随着部分表外贷款回归表内,预计表内贷款投放规模上或有灵活上行的空间。具体来看,企业中长期贷款占比较高,从38%回升至52%;企业票据融资连续第9个月负增长;居民中长期贷款余额同比增速继续回落,但占比回升至55%。

4、社融增速短暂回升,不改温和回落趋势

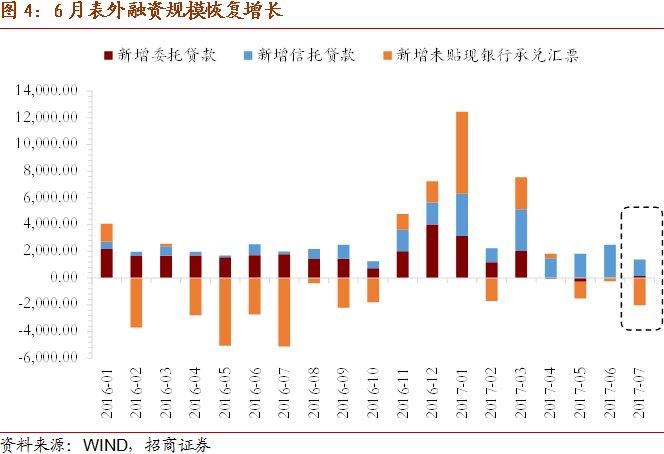

7月社融1.22万亿元,债券市场融资回暖,信托贷款是表外融资的主要渠道。社融同比从12.8%升至13.2%,考虑上地方政府新增债的广义社融指标回升至14.2%,主要是去年同期票据严查导致的低基数。从结构来看,本月变化较为明显的是直接融资的显著上升,占比在连续7个月的低增、甚至负增之后,7月恢复至28%。信托贷款由于受央行统一监管并容易穿透,仍是表外融资的主要方式,未贴现银行承兑汇票连续三个月负增长,拖累整体表外融资规模由正转负。

5、维持今年末M2同比增速9.0%-9.5%的判断

维持我们的判断,即便下半年货币政策和监管政策以平稳而非收缩,也并不意味着M2的显著回升。在中性预期下,M2同比增速年末在9.5%-9.7%;在悲观预期下,M2同比增速仍将回落至9.0%。这与广义信贷增速的放缓,货币派生能力下降有关。其次,M1的持续回落、企业活期存款的下行,与企业债净融资额为负,房地产销售放缓也密切相关。此外,受MPA和三会监管政策的影响,非银同业存款增速继续下滑。总的来看,很多影响因素是趋势性的,并非今年监管变化才出现。具体请参见《从M2结构变化看未来走势-有关货币的学与思之三》。

6、央行维稳流动性,不可过高估计融资成本上升对经济的负面影响

央行在第二季度货币政策执行报告中,货币政策目标中不再谈“去杠杆”,认为“杠杆率增速放缓”,证据之一是M2增速进入“新常态”。我们测算2017年上半年社会综合融资成本小幅抬升67bp左右,仍处于历史较低的水平,因此对实体经济的负面影响有限,货币政策依然是稳健、流动性中性适度。我们认为随着三季度政府债券的发行压力上升(具体可参见《让人不省心的流动性--2017年8月流动性前瞻》),央行仍会维护利率中枢的相对低位,恢复债市的融资功能。具体请参见《弱化去杠杆、不改金融严监管-2017年Q2货币政策执行报告》。

来源:搜狐财经