作者:中信债券 明明

一、我国人口变化趋势

2018年1月20日,国家统计局发布了2017年我国“全面二孩”政策实行情况的报告。报告显示,2017年全年,二孩数量进一步上升至883万人,比2016年增加了162万人;二孩占全部出生人口的比重达到51.2%,比2016年提高了11个百分点。这是自2016年我国正式实施“全面二孩”生育政策以来,首次出现二孩出生数占比超50%,并超过一孩出生数。

但2017年,我国总出生人口为1723万人,出生率为12.43‰相比2016年的1786万人,出生率为12.95‰,2017年出生人口和人口出生率都有小幅下降。这主要是因为2017年在二孩数量增加的同时,一孩数量比2016年减少了249万人。

也就是说造成我国人口出生率水平降低的原因主要是有相当一部分夫妇连一胎都拒绝生育。根据这一趋势,在目前因政策激励产生的二胎需求在几年内释放完毕之后,我国人口增速可能会迎来断崖式的下跌。

人口出生率下降及人口老龄化,将在多大程度上影响一国储蓄率的变化?国民储蓄率的下降,是否意味着可供融资的资金减少,并进而导致该国利率上行?但另一方面,国民储蓄率的下降,也可能伴随着国家投资增速的下降及GDP整体增速的下降,这么看来似乎将导致该国利率中枢的下移?真实的情况到底如何,本文将试图进行分析。

二、日本人口问题对经济影响

关于中国当前人口问题对于经济的影响,日本的例子值得借鉴,因此下一部分本文分析了日本人口拐点与经济的关系,以期对目前中国的情况提供参考。

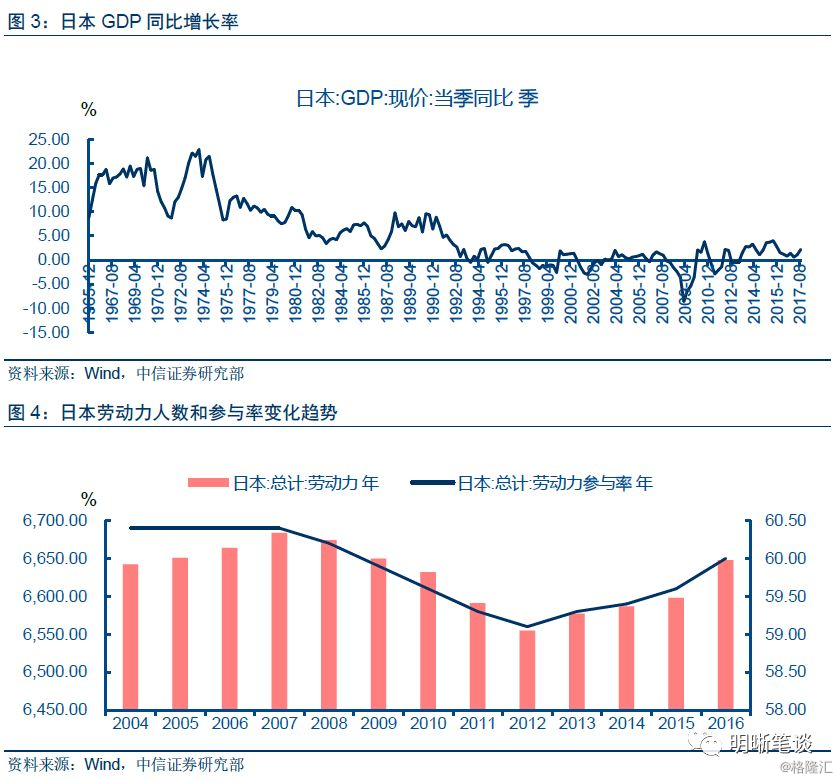

到了20世纪70年代初,日本经济和人口年龄结构都面临着“拐点”,具体来说,1973年 10 月第四次中东战争爆发,石油危机随之而来,1973 年 12 月原油价格暴涨, 1974 年 2 月日本国内物价暴涨,同时出现了战后的首次负增长,日本经济战后的高速增长期至此结束,从此进入低速平稳增长阶段; 而 1970 年,日本 65岁及以上老年人口占总人口的比重达到 7%,正式步入老龄化社会,到了 1994 年,日本老龄人口比重已达到 14% ,由此步入重度老龄化阶段。

日本的人口老龄化对其国内劳动力的供给产生了严重的负面影响,不断冲击着曾为创造“日本奇迹”发挥重要作用的企业雇佣制度。拐点之后,日本陷入了经济“失去的 20 年”,随着泡沫经济的崩溃,日本资产价格暴跌,导致了大量不良债权,日本经济由“平成景气 ” 陷入 “平成萧条”。之后日本经济一直处于低迷状态。

考虑人口因素对日本经济的影响,历史增长核算法认为,在中长期内,一国或地区的实际GDP 等于劳动生产率、劳动力利用效率和劳动年龄人口三者的乘积。在这三个因素中,劳动生产率和劳动力利用效率对经济的影响是长期的,我们主要关注第三个因素对经济的影响。人口年龄结构老化及劳动年龄人口减少严重制约着日本的经济增长,随着人口红利转变为人口负债,劳动年龄人口规模下降将从供给和消费两个方面日益侵蚀日本经济的长期增长潜力,因为 15~ 64 岁的人口既是生产年龄人口,也是消费最旺盛的人口,纵观日本经济的长期衰落,除了受到 20世纪 90 年代泡沫经济崩溃及其之后多次金融危机的影响外,劳动年龄人口减少等人口结构的变化也是导致日本长期不能从衰落中挣脱出来的一个重要原因。此外,在模型中,劳动力利用效率由就业人口除以劳动年龄人口得来,劳动年龄人口减少使得日本整体上的就业参与状况并不乐观,从而间接影响了劳动力利用效率。

三、中国人口现状对经济影响

对储蓄和消费的影响

根据莫迪利安尼和布伦贝克提出的生命周期假说,处于不同年龄结构的居民拥有相异的消费特征,理性的消费者会根据其一生的收入合理安排自身的储蓄与消费,使得个人一生的收入总量与消费总量相等。生命周期假说将人的一生时期分为少年时期、中年时期和老年时期三个时间阶段,一般来说个人在中年时期储蓄率是最高的,在少年和老年时期较低。也就是说如果考虑一国的人口结构,中年人口所占比例较大时,群体消费倾向会比较低而储蓄水平比较高。

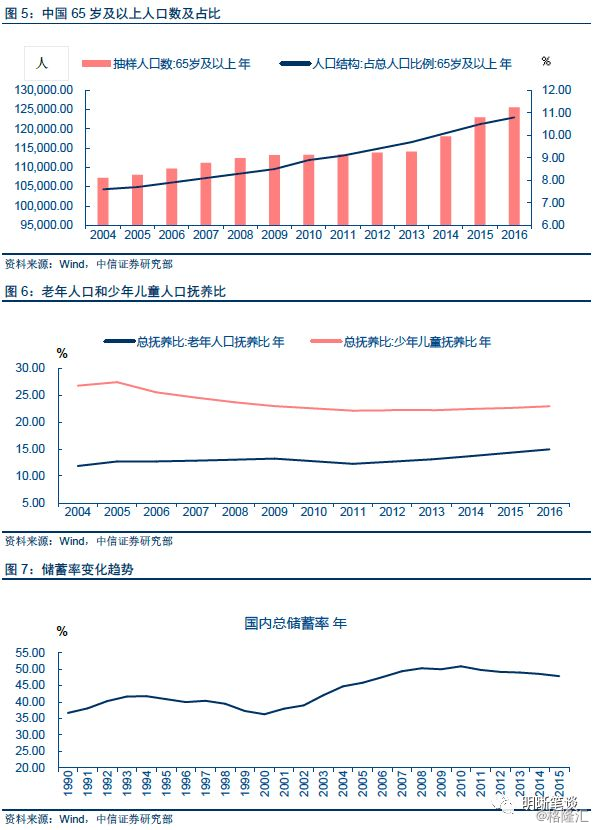

按照国际标准,将65岁以上人口占比从7%提高至14%作为衡量一国人口“老化”的标志。由我国65岁以上人口数变化趋势可以判断,老年人口规模将以较高的速度逐年保持增长,这将导致老年抚养比的上升,劳动力人口经济负担加重,在现收现付的养老金体制下,意味着需要从当前产出中提取更大份额供老年人消费,从而劳动适龄人口收入将不断减少,储蓄也随之降低,结果是,工资相应地升高但家庭的储蓄降低。我国已经进入老龄化趋势。同时,我国的人口生育率一直呈下跌趋势,生育率直接影响了人口总量。人口总量下跌对当前的影响主要是青少年消费需求的减少。因此,根据当前人口特征可预测未来储蓄率将保持高位并可能呈现上升趋势。

另外,人口结构带来消费需求的改变,汽车和地产的周期随人口而变。青年人相对中老年人更需要购买住房和汽车,婴儿潮推动汽车销量、产量,以及住房销售和新开工住宅量的增加,进而推动经济发展。在老龄化趋势下,住房和汽车的消费需求也将随之下降。

人口对资本市场影响

基于生命周期资产选择(life-cycleportfolio selection)视角,在生命周期不同阶段人们具有不同的资产需求,随着年龄增长人们会调整资产选择,增加某类资产持有,或减少某类资产持有,因此资产选择具有生命周期特征。在资产选择生命周期特征作用下,人口结构变化影响股票涨跌和债市需求。影响逻辑是年龄影响储蓄,储蓄影响股票需求,由此人口结构影响股市。我国人口老龄化的持续加剧和发展,将导致我国广大居民减少对风险资产(资本市场)的投资,这在一定程度上将影响我国股市发展和股市规模的扩大同时可能会增加对国债这种风险性较低的资产的需求。

人口红利是经济和国债收益率周期轮动的一大重要因素。无论是资本、劳动生产率,无论是总供给还是总需求(汽车、地产等),都与人口增速和人口结构的变迁有关。人口老龄化逐步显现,国债收益率也逐渐趋减。其影响机制主要是人口红利影响经济的潜在增速,进而影响国债收益率。

实际GDP 增长率=劳动年龄人口增长率 劳动力利用率 劳动生产率增长率,从公式可知,劳动力增长情况是影响GDP的关键因素。由于之前快速的劳动力增长是中国经济在过去长时期高速增长的主要驱动力之一,这就意味着一旦人口负增长成为现实,中国经济增长将会面临严重的危机。在老龄化趋势下,劳动力增速呈放缓趋势,将对经济增长产生负面影响。人口红利的逐渐消失将使经济呈下行趋势。居民对大类资产的需求也将呈现收缩态势。

经济增速减慢,之后投资回报率也会随之下降,因而社会投融资需求都会下降,减少了对可贷资金的需求量,相应也意味着融资利率中枢的中长期下行趋势。

转自:搜狐财经